Valtiovarainministeriö ennustaa julkisen talouden rahoitusasemaa ja tuloja varovaisuusperiaatetta noudattaen.

Kirjoittaja

Julkaisimme vastikään arvion valtiovarainministeriön syysennusteista, joita käytetään Suomen valtion talousarvion valmistelun pohjana. Tekemässäni vertailussa ministeriön julkisen talouden ennusteet osoittautuivat vuosina 1997–2021 keskimäärin yhtä luotettaviksi kuin muidenkin keskeisten ennusteita laativien tahojen ennusteet.

Vertailussa olivat mukana Elinkeinoelämän tutkimuslaitos Etla, Suomen Pankki, Euroopan komissio ja Taloudellisen yhteistyön ja kehityksen järjestö OECD. Ennustajien välistä vertailua on mahdollista tehdä vain julkisyhteisöjen menojen, rahoitusaseman ja velan osalta, sillä verrokkiennustajilta ei ole riittävästi muuta ennusteaineistoa saatavilla.

Julkisyhteisöjen rahoitusaseman aliarviointi ennusteissa kielii varovaisuusperiaatteen noudattamisesta

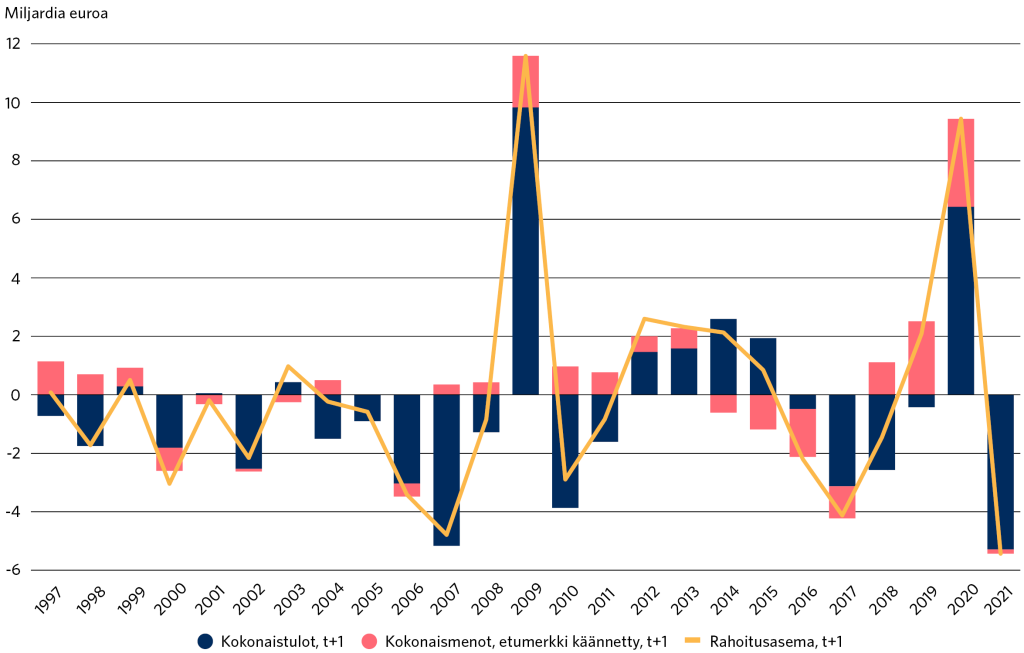

Arvioin eri tahojen ennusteita harhan (systemaattisen virheen) ja osumatarkkuuden näkökulmasta. Kävi ilmi, ettei valtiovarainministeriön tai muiden tahojen ennusteissa ole juurikaan harhaa. Tulevan vuoden (t+1) ennusteissa vain julkisyhteisöjen rahoitusaseman (nettoluotonanto tai -otto) lievä aliarviointi on juuri ja juuri tilastollisesti merkitsevää 95 prosentin luottamustasolla otoksessa, josta äärihavainnot (talouskriisien vuodet 2009 ja 2020) oli jätetty pois (taulukko 1).

Rahoitusaseman johdonmukainen aliarviointi valtiovarainministeriön ja muiden tahojen ennusteissa johtunee siitä, että ennustajat ovat noudattaneet varovaisuusperiaatetta laatiessaan ennusteita. Varovaisuusperiaatteella tarkoitetaan sitä, että tuloja ei arvioida liian suuriksi eikä menoja liian pieniksi. Tällöin ennustaja ottaa huomioon sen, että kaikki ennustetut tulot eivät välttämättä toteudu tai osa menoista voi toteutua arvioitua suurempana. Kun on kyse julkisyhteisöjen rahoitusaseman eli kokonaistulojen ja -menojen erotuksen ennustamisesta, lievä varovaisuus on parempi kuin lievä ylioptimistisuus. Tuloennusteilla on merkitystä budjetoinnissa, sillä menotasoa mitoitetaan osittain pohjautuen ennustettuihin tuloihin.

Rahoitusaseman lievä aliarviointi valtiovarainministeriön ennusteissa on myös budjettikehysdirektiivin (Euroopan unionin budjettikehysdirektiivi, 2011/85/EU) periaatteiden mukaista. Siksi se ei ole myöskään finanssipolitiikan valvonnan näkökulmasta moitittavaa. Budjettikehysdirektiivi ohjaa vain valtiovarainministeriön ennustetoimintaa, mutta myös muut ennustajat ovat keskimäärin hieman aliarvioineet julkisyhteisöjen rahoitusasemaa ennusteissaan.

| Otos: 1997–2021 | VM | Etla | SP | EUK | OECD |

| Rahoitusasema | -0,121 | 0,00 | -0,234 | -0,13 | -0,184 |

| Menot | -0,729 | – | -0,238 | -0,681 | – |

| Velka | -0,251 | -0,672 | -0,047 | -0,402 | 0,534 |

| Otos: 1997–2021 ilman 2009 ja 2020 | VM | Etla | SP | EUK | OECD |

| Rahoitusasema | -0,596** | -0,487 | -0,646** | -0,609** | -0,658** |

| Menot | -0,116 | – | 0,268 | -0,116 | – |

| Velka | 0,551 | 0,285 | 0,885 | 0,642 | 1,536 |

Taulukko 1. Keskimääräinen virhe tulevaa vuotta (t+1) koskevissa ennusteissa, prosenttiyksikköä. Ennustevirheet on laskettu BKT:hen suhteutetuista muuttujista. VM = valtiovarainministeriö, Etla = Elinkeinoelämän tutkimuslaitos, SP = Suomen Pankki, EUK = Euroopan komissio, OECD = Taloudellisen yhteistyön ja kehityksen järjestö. ** tarkoittaa merkitsevyyttä 95 prosentin luottamustasolla.

Rahoitusaseman aliarvioinnin taustalla on kokonaistulojen aliarviointi

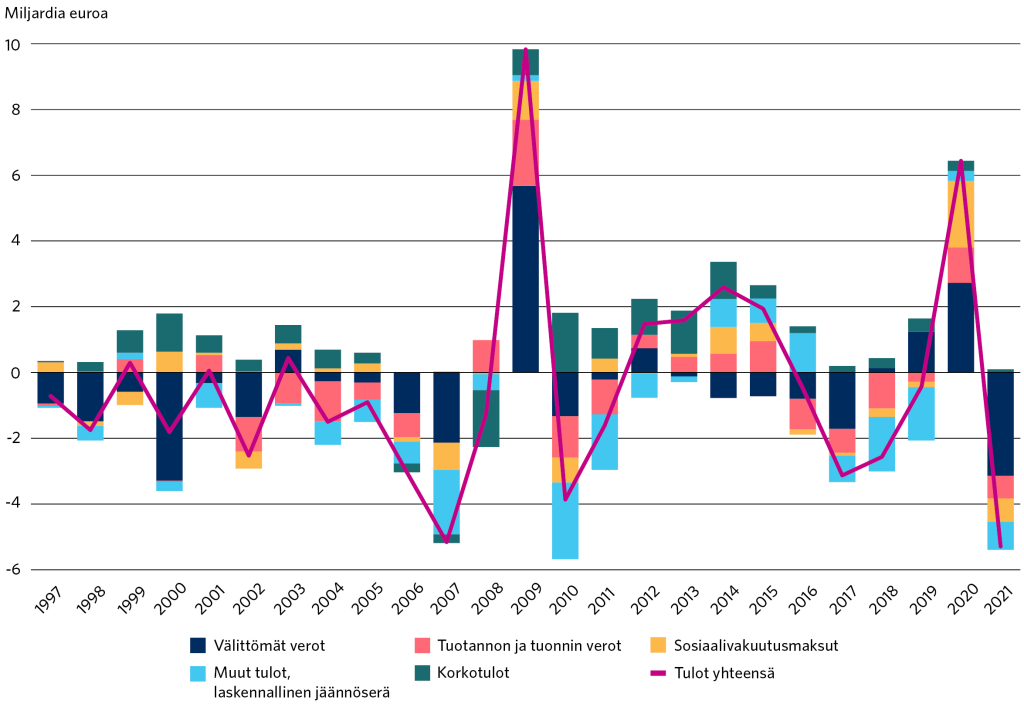

Tutkin myös tarkemmin ennustevirheiden taustalla olevia tekijöitä pelkästään valtiovarainministeriön tulevaa vuotta (t+1) koskevissa ennusteissa. Julkisyhteisöjen rahoitusaseman säännönmukaista aliarviointia selittää pitkälti julkisyhteisöjen kokonaistulojen säännönmukainen aliarviointi (kuvio 1).

Valtiovarainministeriö on aliarvioinut julkisyhteisöjen kokonaistuloja 16 vuotena 25 vuodesta. Tulojen aliarviointi on keskimäärin noin 0,46 miljardin euron luokkaa. Kun talouskriisien vuodet jätetään pois ja tarkastellaan vain tavanomaisen talouskasvun vuosia, tulojen aliarviointi on keskimäärin noin 1,20 miljardia euroa vuodessa.

Suurimmat tulojen yliarvioinnit tapahtuivat vuosina 2009 ja 2020. Ne johtuivat talouskriiseistä, joita ei osattu ennakoida edellisen syksyn ennusteissa. Suhdanteen heikennyttyä äkisti talouskriisin seurauksena myös julkisyhteisöjen tulot kuten verotulot laskivat odottamattomasti ja siksi ennusteet näyttäytyvät yliarvioivina. Talouden suhdanne-ennusteen virheet ovat yhteydessä julkisen talouden ennusteiden virheisiin laajemminkin, ja tätä yhteyttä on tarkoitus tutkia jatkotyössä tarkemmin.

Kokonaistulojen aliarviointia selittää pitkälti verotulojen aliarviointi

Kokonaistulojen aliarviointi tulevan vuoden (t+1) ennusteissa johtuu puolestaan pitkälti verotulojen aliarvioinnista, erityisesti välittömistä veroista (kuvio 2). Valtiovarainministeriö on aliarvioinut niitä keskimäärin noin 0,38 miljardilla eurolla vuosittain ja tavanomaisen talouskasvun vuosina keskimäärin noin 0,78 miljardilla eurolla. Välittömiä veroja ovat tulovero ansiotulosta ja pääomatulosta, kunnallisvero, yhteisövero ja kiinteistövero.

Valtiovarainministeriö on myös systemaattisesti yliarvioinut joitain tuloeriä kuten korkotuloja. Korkotulot ovat pieni erä (maksimissaan noin 5 miljardia euroa tässä otoksessa), mutta sitä ennustettaessa on syntynyt merkittäviä ennustevirheitä. Valtiovarainministeriö ei ole onnistunut ennustamaan korkotulojen laskevaa trendiä. Sen seurauksena korkotulojen ennustevirheet ovat keskimäärin jopa suurempia kuin sosiaalivakuutusmaksujen, jotka ovat kolmanneksi suurin tuloerä (noin 29 miljardia euroa vuonna 2021).

Vuosina 2008 ja 2013 korkotulojen ennustevirheet ovat jopa suurempia kuin välittömien verojen sekä tuotannon ja tuonnin verojen ennustevirheet yhteensä. (Välittömät verot sekä tuotannon ja tuonnin verot ovat yhteenlaskettuna vuonna 2008 noin 56 miljardia euroa ja vuonna 2013 noin 62 miljardia euroa.)

Merkittäviä ennustevirheitä voi siis syntyä myös kokoluokaltaan pienistä tuloeristä. Siten myös pienten erien ennustamiseen kannattaa panostaa ja arvioida ennusteiden osuvuutta säännöllisesti, jotta korjaavia toimenpiteitä voidaan tehdä ennusteiden luotettavuuden varmistamiseksi.