Valtionhallinto on toiminut poikkeuksellisissa oloissa joustavasti. Epävarmassa taloustilanteessa pitkäjänteisyys ja ennakoivuus korostuvat valtiontalouden hoidossa.

Pääjohtaja Tytti Yli-Viikari: Valtionhallinnon resilienssi turvaa tulevaisuuden rakentamista

Vuosi 2020 piirtynee monissa valtionhallinnon toiminnoissa vedenjakajaksi, joka erottaa toisistaan ajan ennen ja jälkeen koronakriisin. Valtionhallinto on toiminut poikkeuksellisessa tilanteessa erinomaisesti. Menestyksen taustalla on ihmisten osaaminen, sitoutuneisuus ja se, että hallinnossa ideoidaan uusia toimintamalleja. Valtionhallinto tarvitsee jatkossakin resilienssiä, kykyä uusiutua ja palautua muutoksen keskellä. Tätä resilienssiä tukee se, että hallinto oppii kriisin aikaisesta toiminnastaan ja muovaa rakenteitaan ja prosessejaan niin, että ne toimivat joustavasti yhteen.

Koronakriisi ei pyyhi pois ilmastokriisiä, väestön ikääntymiseen liittyviä julkisen talouden menopaineita eikä työn murrosta – eikä muitakaan muutosajureita, jotka puoltavat rakenteellisia uudistuksia. Hallinnon tulevaisuuden näkymä on turbulentti, sillä edessämme on laajamittaisia muutoksia ja uusia kriisejä. Tämän vuoksi valtionhallinnon resilienssiä tulee edelleen vahvistaa.

On erinomaista, että valtionhallinto arvioi laajasti toimintaansa koronakriisin aikana. Arviointi on tärkeää, koska kriisiajan toimien lisäksi hallinto jatkaa yhteiskunnan tulevaisuuden kannalta merkittävien päätösten valmistelua ja sisäisen toimintansa uudistamista. Tilanne ilmentää, kuinka tärkeää on, että viranomaisten kriisivalmiutta ylläpidetään ennakoivasti. Erityisesti yhteistoiminnan, johtamisen ja työnjaon menettelyistä tulee sopia selkeästi, ja tiedot tulee pitää ajan tasalla. Tämä koskee myös rahoitusjärjestelmän kriiseihin varautumista.

Valtion yhteiskunnallisia tavoitteita voidaan palvella nykyistä paremmin myös uudistamalla hallinnon toimintamalleja. Esimerkiksi valtion erityistehtäväyhtiöiden perustamista koskevissa keskusteluissa on kuultavissa toive siitä, että yhteisiä asioita voitaisiin hallinnoida nopeammin ja joustavammin kuin mihin virastomalli nykyisellään taipuu. Tämä osaltaan kertoo tarpeesta uudistaa valtionhallinnon johtamiskäytänteet, henkilöstöpolitiikka sekä ohjaus- ja päätöksentekoprosessit.

Pitkäjänteinen päätöksenteko nojaa täydentyvään tietoon

Kun taloutta elvytetään koronakriisin jälkeen laajamittaisilla infrastruktuurihankkeilla, on tärkeää tiedostaa, että investoinneilla on pysyviä elinkaarikustannuksia. Uusi väyläinfrastruktuuri lisää tulevaisuuden kunnossapitokustannuksia. Jotta väyläverkkoa voidaan hoitaa optimaalisesti koko sen elinkaaren ajan, rahoituksen tulisi olla pitkäjänteistä. Näin väylien hoito on mahdollista suunnitella ja toteuttaa tehokkaasti, niin että väyläverkko pystyy palvelemaan yhteiskunnan tarpeita muuttuvissakin olosuhteissa.

Hallinto jatkaa tulevaisuuden kannalta merkittävien päätösten valmistelua koronakriisin hoidon ohessa.

Hallinto valmistelee pitkäaikaisia investointeja myös vaiheittain päivittyvän tiedon varassa, kuten nyt puolustusvoimien strategisissa suorituskykyhankkeissa. Tällaisten vaihe vaiheelta täydentyvien kokonaisuuksien valmistelussa korostuu tiedonsaannin merkitys: on tärkeää, että eduskunta saa käyttöönsä aina tarvittavat ja oikeat tiedot. HX-hävittäjähankkeen valmistelussa ja päätöksenteossa haasteellista on se, että hankintojen elinkaarikustannuksiin liittyvä tieto täsmentyy vasta lopullisissa tarjouksissa ja tietoihin voi jäädä epävarmuutta sen jälkeenkin.

Politiikanteolle antavat suuntaa julkisen talouden kehitysarviot ja kestävyysarviot. Ne eivät kuitenkaan ole sellaisia vakaita ja täsmällisiä mittareita, joihin talouspolitiikka voitaisiin etukäteen tai yhden vaalikauden aikana kiinnittää. Tärkeää on, että valitut toimenpidekokonaisuudet vievät julkista taloutta toivottuun suuntaan ja että kokonaisuuksien toteutuksessa huomioidaan toimintaympäristön muutokset. Tätä pitkäjänteistä politiikantekoa edistäisi esimerkiksi se, että valtiolle määriteltäisiin pitkän aikavälin tuottavuuden ja kilpailukyvyn parantamiseen tähtäävä kasvustrategia.

Työn murros kiihtyy – uusien työllisyystoimien vaikuttavuudesta tarvitaan tietoa

Koronakriisi kiihdyttää työn murrosta. Talouden kehitys on epävarmaa, mikä lisää osa-aikaisten työtehtävien tarjontaa. Samalla kokoaikaisen palkkatyön määrä vähenee. Tilanne haastaa työvoimapalveluja uudistumaan; aiemmin käytetyt toimenpiteet eivät välttämättä lisää pitkän aikavälin työllistymistä avoimille työmarkkinoille, vaikka luvut työllisyysrekisterissä paranisivat. Työllisyystoimien vaikuttavuudesta tarvitaankin kattavampaa tietoa. Kun käyttöön otetaan kokonaan uusia toimenpiteitä, niiden vaikutukset tulisi selvittää huolellisesti suunnitelluilla koeasetelmilla, tulosten systemaattisella seurannalla ja vertailukelpoisilla arvioinneilla.

Työvoimapalvelujen asiakasmäärät ovat koronakriisin myötä kasvaneet voimakkaasti, ja joukossa on hyvin erilaisia asiakasryhmiä. Jotta työvoimapalveluiden keinovalikoima sopisi paremmin eri tilanteissa oleville ihmisille, käyttöön tulisi voida ottaa uusia sosiaaliturvaan vaikuttavia työllisyystoimia. Tähän tarvitaan säädösmuutoksia, joita sosiaaliturvauudistuksen valmistelussa parhaillaan pohditaan. Toimeentulon ja työllistymisen tukemiseen kaivataankin joustavuutta. Sitä ovat lisänneet esimerkiksi soviteltu työttömyysetuus ja soviteltu aikuiskoulutustuki. Niissä tulorekisterin käyttöönotto on helpottanut sitä, että asiakkaalle maksettavan etuuden määrä tarkistetaan vasta, kun hän on saanut palkan työstään.

Työvoimapalvelut vastaavat entistä moninaisemman asiakasjoukon tarpeisiin.

Nykytilanteessa TE-toimistojen omat resurssit eivät välttämättä riitä toiminnan kehittämiseen. Hyvä esimerkki työvoimapalveluiden laajemmasta uudistamisesta on tulosperusteinen työvoimapalvelujen rahoitusmalli, joka kannustaa palveluntuottajia palvelemaan työnhakijoita yksilöllisesti ja edistämään mahdollisimman pysyvien työsuhteiden syntymistä.

Hallinnon uudistumisen tueksi tarvitaan sinisiä ajatuksia ja sinisiä verkostoja

Suomalaista valtionhallintoa on rakennettu hallinnonaloittain erikoistuneeksi. Hallinto on muodostunut tehokkaaksi, koska virkamiehille on karttunut syvällistä osaamista ja instituutioiden välillä on vahva luottamus. Toimintamallit ja osaamisen karttuminen ovat perustuneet lineaariseen ajatteluun, jossa asiat etenevät totutulla uralla. Näin hallintoon on rakentunut siiloja, joiden välille on aikojen saatossa rakennettu siltoja.

Toimintaympäristön jatkuva muutos ja politiikkakysymysten monialaisuus kuitenkin haastavat nykyisiä rakenteita ja toimintamalleja. Lineaarisuuden tilalle tarvitaan verkostomaista ajattelua. Ihmisten välinen yhteistyö ja keskinäinen luottamus ovat edelleen tärkeä osa hallinnon toimivuutta.

”Jos olisi iso järvenselkä, niin katse yltäisi pitemmälle ja saattaisi löytyä sininen ajatus…”

– Veikko Huovinen: Havukka-ahon ajattelija

Maailman talousfoorumin perustaja Klaus Schwab kuvaa neljännen teollisen vallankumouksen vaikutuksia lainsäädäntötyöhön ja politiikkavalmisteluun osuvasti. Hän painottaa, että tarvitsemme joustavaa, laajaan vuorovaikutukseen ja verkostoihin pohjaavaa hallintaa, jonka keskiössä on virkamiesten jatkuva uudistuminen ja ymmärrys toimintaympäristön muutoksista. Schwab toteaa, että päättäjät ovat liian kiinni perinteisessä, lineaarisessa ajattelussa. Heidän aikansa kuluu jatkuvaan kriisinhallintaan, minkä vuoksi he eivät ehdi ajatella strategisesti sitä, miten tulevaisuutta muovaavat voimat vaikuttavat toimintaamme. Tarvitsemme lisää tilaa ajatella Havukka-ahon ajattelijan sinisiä ajatuksia.

Myös strategisen ennakoinnin tutkija J. Peter Scoblic on nostanut esille tarpeen jatkuvaan strategiseen ajatteluun ja skenaariotyöskentelyyn – siihen, että mielikuvitus nivotaan osaksi hallinnon arkea. Scoblic esittää, että jatkuvasti muuttuvassa ja vaikeasti ennakoitavassa toimintaympäristössä tulee monipuolistaa ajattelumalleja ja luoda prosessit, joissa ylin johto luo pysyviä mutta joustavia siltoja tulevaisuusajattelun ja tämän hetken toiminnan välille.

Toimintaympäristön muutos ja politiikkakysymysten monialaisuus haastavat uudistamaan hallinnon rakenteita avoimiksi verkostoiksi.

Sinisten ajatusten lisäksi tarvitsemmekin sinisiä verkostoja. Kansainvälisen kauppakorkeakoulun ja tutkimuslaitoksen Inseadin professori Charles Galunic on tutkinut verkostojen vaikutusta innovaatioiden johtamisessa. Hän puhuu sinisistä verkostoista eli avoimista, uusiutuvista verkostoista, jotka tarjoavat verkostojen jäsenille mahdollisuuden monipuoliseen oppimiseen ja uuteen ajatteluun. Tällaiset verkostot tukevat innovatiivista toimintaa, sillä niissä on mahdollista yhdistää ideoita ja tietoja uudenlaisella tavalla. Ne ovat moniulotteisia ja auttavat valmistautumaan sekä ennakoimaan tulevia riskejä.

Sinisten verkostojen vastakohta ovat punaiset verkostot, joissa kaikki verkoston jäsenet tuntevat toisensa. Tällaiset suljetut verkostot toimivat erinomaisesti akuutissa kriisinhallintatilanteessa, koska niissä vallitsee vahva keskinäinen luottamus. Ne eivät kuitenkaan ole erityisen resilienttejä silloin, kun toimintaympäristön turbulenssi lisääntyy ja jatkuvan uusiutumisen tarve kasvaa. Suljettujen verkostojen heikkous on siinä, että ne ovat konservatiivisia ja hitaita hankkimaan ja yhdistämään uutta tietoa.

Kuvio: Sinisissä verkostoissa ihmiset kohtaavat uusia ajatuksia ja monipuolista tietoa. Lähde: luento, Charles Galunic, 2020, Insead.

Hallinnon ja hallinnan resilienssiä tulee tukea panostamalla virkamiesten osaamisen kehittämiseen ja määrätietoiseen verkostotoimintaan. Henkilöstön liikkuvuus, asiantuntijuuksien törmäyttäminen ja näkökulmien ristipölytys ovat välineitä, joilla hallinto voi parantaa joustavuutta ja uuden oppimista. Verkostotoiminta tulee ulottaa hallinnon ja yksityisen sekä kolmannen sektorin välille ja kansainväliseen ja kansalliseen ajatushautomo- ja tutkimustoimintaan. Lisäksi ihmisten henkilökohtaisia verkostoja tulee monipuolistaa.

Tarkastus tukee hallinnon uudistumista

Valtiontalouden tarkastusvirasto jatkaa hallittua uudistumista ja huomioi työssään edellä kuvatut toimintaympäristön muutokset. 2020-luvun tarkastustoiminta ennakoi eduskunnan tietotarpeita, palvelee oikea-aikaisesti ja perustuu vahvaan asiantuntijuuden jakamiseen ja osaamisen kehittämiseen.

Kiitän sidosryhmiämme siitä, että ne käyttävät tuottamaamme tarkastustietoa rakentaessaan valtionhallinnon resilienssiä. Kiitän tarkastusviraston henkilökuntaa innosta oppia uutta ja luoda monipuolisia verkostoja. Näin toimimme visiomme mukaisesti: ”Yhdessä – kestävää tulevaisuutta ja jaettua tietoa”.

Puheenvuorossa on hyödynnetty seuraavia teoksia ja artikkeleita

Ronan, Simon – Galunic, Charles 2004: ”More than network structure: How knowledge heterogeneity influences managerial performance and innovativeness”. Strategic Management Journal 25

Collan, Mikael – Michelsen, Karl-Erik (toim.) 2020: Technical, Economic and Societal Effects of Manufacturing 4.0 Automation, Adaption and Manufacturing in Finland and Beyond. Palgrave Macmillan

Scoblic, J. Peter 2020: ”Learning From the Future”. Harvard Business Review 07/2020

Ennusteiden epävarmuus on huomioitava julkisen talouden tasapainoa tavoiteltaessa

Finanssipoliittinen lainsäädäntö edellyttää, että hallitus tavoittelee tasapainoista julkista taloutta. Vaatimus kuitenkin joustaa koronakriisin kaltaisissa poikkeusoloissa. Tasapainottavia toimia suunniteltaessa tulee huomioida, että julkisen talouden ennusteet ovat normaalioloissakin epävarmoja. Toimien vaikutusta tulisi myös arvioida säännöllisesti hallituskauden aikana. Finanssipolitiikan linjaa ei tule perustaa suoraan kestävyysarvioihin, mutta ne ovat hyödyllisiä arvioitaessa rakenteellisten uudistusten tarvetta. Kestävyystarkasteluja on tarpeen laajentaa, mitä tulee tukea lakimuutoksin.

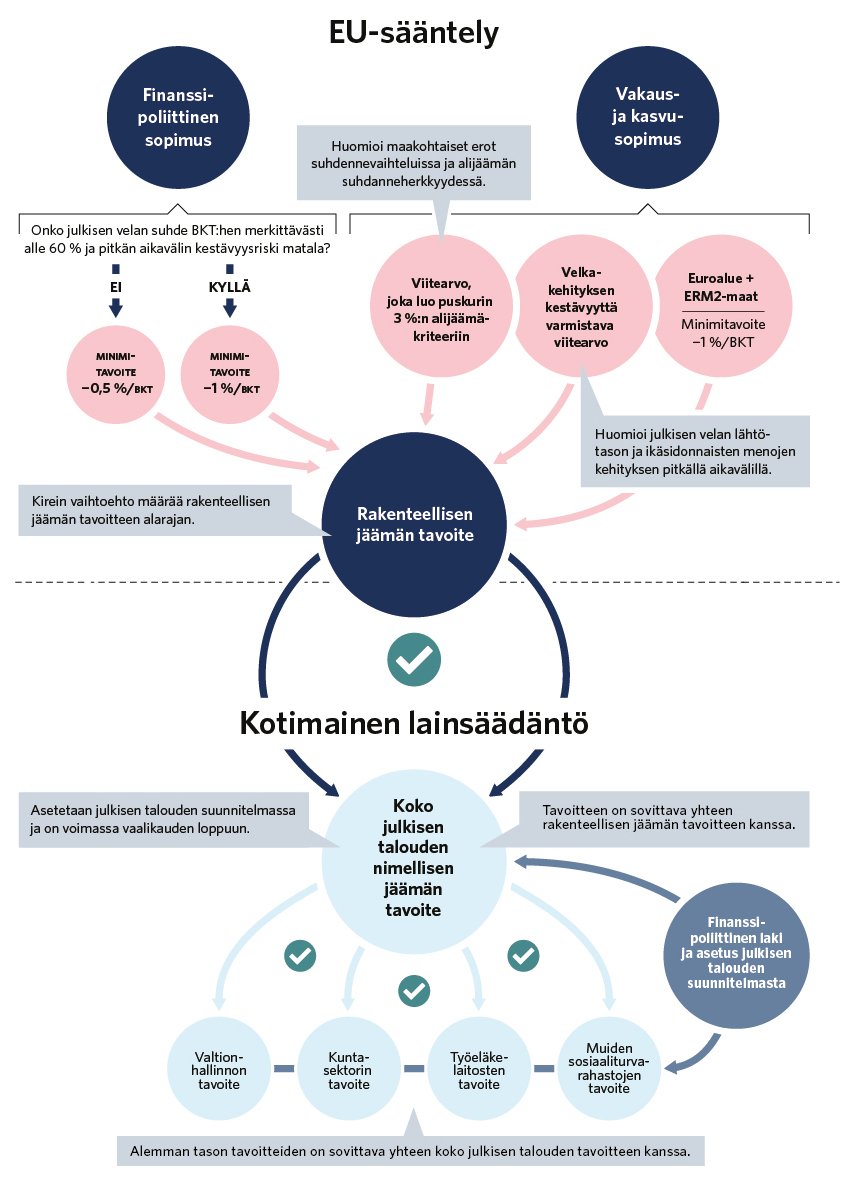

Finanssipoliittisten tavoitteiden asettamista ohjaavat Suomessa sekä finanssikriisin jälkeen vahvistettu EU-säännöstö että sen myötä kehittynyt kotimainen lainsäädäntö. Hallituksen tulee esittää lakisääteiset finanssipolitiikan tavoitteet vuosittain eduskunnalle annettavassa julkisen talouden suunnitelmassa.

Hallitus ei voi vapaasti valita julkisen talouden suunnitelman finanssipoliittisia tavoitteita tai niiden kireyttä.

Keskeisin tavoite koskee julkisen talouden eli valtionhallinnon, kuntasektorin, työeläkelaitosten ja muiden sosiaaliturvarahastojen rakenteellista jäämää, joka kuvaa julkisten tulojen ja menojen erotusta siten, että tunnusluvusta on poistettu suhdanteen ja tiettyjen kertaluonteisten tekijöiden vaikutus. Rakenteellisen jäämän tavoitteella on EU-sääntelyn mukainen alaraja, eikä hallitus saa asettaa tavoitetta sitä väljemmäksi (ks. kuvio 1). Suomessa alaraja on ollut nykymuotoisen sääntelyn alusta asti −0,5 prosenttia bruttokansantuotteesta.

Visualisointi: Finanssipoliittisten tavoitteiden muodostuminen

Finanssipoliittinen sääntely ohjaa tavoittelemaan tasapainoa

Kotimaisen lainsäädännön mukaan hallituksen tulee julkisen talouden suunnitelmassa asettaa myös julkisen talouden nimellisen jäämän tavoite. Toisin kuin rakenteellisesta jäämästä, siitä ei ole poistettu suhdanteen vaikutusta ja kertaluonteisia tekijöitä. Nimellisen jäämän tavoitteen tulee normaalissa taloustilanteessa johtaa vähintään rakenteellisen jäämän tavoitteen saavuttamiseen, minkä vuoksi hallituksella ei ole asiassa juuri liikkumavaraa. Suomessa hallitukset ovat asettaneet nimelliseksi tavoitteekseen julkisen talouden tasapainon. Tavoite on ollut perusteltu, sillä sen avulla nimellisen ja rakenteellisen tavoitteen väliin jää pieni varmuusmarginaali.

Hallitukselle voi syntyä velvoite julkisen talouden vahvistamiseen vasta jälkikäteen EU:ssa tehtävän päätöksen perusteella.

Jos nimellisen jäämän tavoitetta ei saavuteta, hallituksella ei ole lakisääteistä velvoitetta korjata tilannetta. Korjausmekanismi, jossa hallitus velvoitetaan tekemään tasapainottavia finanssipoliittisia toimia, voidaan käynnistää vain jälkikäteen rakenteellisen jäämän tavoitteeseen kohdistuvan merkittävän poikkeaman takia.

Mekanismi pohjautuu EU-tason päätöksiin, minkä vuoksi monet poikkeustilanteet tulevat automaattisesti huomioiduiksi. Esimerkiksi koronaviruksen aiheuttaman kriisin takia EU:ssa päätettiin, ettei jäsenvaltioiden tarvitse kriisitilanteessa pyrkiä EU-sääntelyn mukaisiin julkisen talouden tavoitteisiin.

Tavoitteet asetetaan vaalikauden loppuun, ja niiden toteutumista on vaikea arvioida reaaliaikaisesti. Toteutuminen voidaan käytännössä todeta vasta hallituksen jo vaihduttua, kun kyseisen vuoden tilastot ovat valmistuneet. Esimerkiksi vaalikauden 2015–2019 tavoitteesta jäätiin kevään 2020 tietojen mukaan reilusti, vaikka sen ehdittiin vaalikauden aikana ennakoida suurin piirtein täyttyvän.

Tasapainottavat toimet mitoitetaan julkisen talouden kehitysarvioiden perusteella

Kun talous- ja finanssipolitiikkaa suunnitellaan hallitusohjelmaa muotoiltaessa ja hallituskauden aikana, hallituksen tulisi määritellä keinot, joilla tavoitteisiin päästään. Keinot mitoitetaan viimeisimpien julkisen talouden menoja ja tuloja koskevien kehitysarvioiden perusteella. Arviot kuvaavat julkisen talouden kehitystä tilanteessa, jossa uusia poliittisia päätöksiä ei tehtäisi. Tämän takia niiden laadulta ja luotettavuudelta vaaditaan paljon.

Valtionvarainministeriö laatii keskipitkän aikavälin arviot yleisesti ottaen asianmukaisesti. Se on sisällyttänyt arvioonsa päätösperäisiä politiikkatoimia EU-komission ohjeistuksen mukaisesti. Tulo- ja menoarvioiden toteumat ovat poikenneet melko paljon alkuperäisistä arvioista, mihin on kuitenkin luonnollisia syitä.

Julkisen talouden kehitysarvioiden epävarmuutta kuvaa hyvin se, miten ne ovat muuttuneet viime vuosina (ks. kuvio 2). Keväällä 2018 lähivuosien näkymät olivat positiivisia, ja tarkastelujakson lopulle ennustettiin lievää ylijäämää. Arviot heikkenivät selvästi keväällä 2019, ja syksyllä 2019 ne osoittivat jo puolentoista prosentin alijäämää sinne, mihin keväällä 2018 oli vielä ennakoitu ylijäämää. Arviot ovat siis epävarmoja jo normaaliloissa. Ennusteen myöhempi heikentyminen keväällä 2020 puolestaan kertoi talouskriisin aiheuttamasta näkymien romahduksesta.

Visualisointi: Julkinen alijäämä suhteessa bruttokansantuotteeseen

Julkisen talouden nimellistä jäämää koskevia ennusteita vuosina 2018–2019, %:a suhteessa BKT:hen. Lähde: valtiovarainministeriö. Kuvio havainnollistaa julkisen alijäämän suhdetta bruttokansantuotteeseen.

Koska arviot voivat muuttua, on täysin mahdollista, että niihin sidotut toimet voivat osoittautua riittämättömiksi tai ylimitoitetuiksi. Paljon epävarmuutta liittyy myös siihen, miten toimet vaikuttavat julkiseen talouteen. Näin on erityisesti silloin, kun vaikutuksia ei tavoitella suoraan veroperusteiden tai menoja koskevan lainsäädännön muutoksilla. Esimerkiksi työllisyysasteen parantuminen voi vaikuttaa julkisen talouden tasapainoon hyvin vaihtelevasti esimerkiksi sen mukaan, onko taustalla koko- vai osa-aikatyön lisääntyminen. Vaikka joidenkin toimien vaikutuksia voi olla vaikea arvioida, keinoiksi ei tule ensisijaisesti valita niitä, joiden arviointi on helpompaa.

Vaalikaudelle on tarpeen asettaa tarkastelupisteitä hallituksen päätösten vaikutuksista.

Hallitus voi kuitenkin pyrkiä varmistamaan, että toimet toteutuvat tarkoitetusti. Hallituskaudelle tulisikin luoda tarkastelupisteitä, joissa arvioidaan päätösten vaikutusta julkisen talouden tasapainoon ja pohditaan, tarvitaanko lisätoimia. Tässä mielessä nykyisessä hallitusohjelmassa on oikeansuuntaisia elementtejä, kuten menolisäysten tarkastelu työllisyyden välitavoitteen pohjalta.

Finanssipolitiikan linjaa ei tulisi perustaa suoraan kestävyysarvioihin, mutta niiden perusteella voidaan hahmottaa tarpeita rakenteellisille uudistuksille

Keskipitkän aikavälin kehitysarvioita vielä enemmän epävarmuutta sisältyy pitkän aikavälin kestävyysarvioihin, kuten kestävyysvajeeseen. Vaikka julkisen talouden kestävyyden parantaminen on tärkeä talouspolitiikan tavoite, kestävyysarvioita ei ole perusteltua käyttää kaavamaisesti finanssipoliittisessa tavoitteenasettelussa ja julkisen talouden ohjauksessa. Tämä johtuu siitä, että niissä korostuvat monet taloutta kuvaavien mittareiden ongelmat.

Kestävyysarviot ovat ensinnäkin hyvin epävarmoja. Esimerkiksi väestöennusteiden taustaoletukset vaikuttavat arvioihin olennaisesti, ja demografiset tekijät (esim. syntyvyys ja maahanmuutto) voivat muuttua suuresti. Myös laskentatekniset ja laskentaoletusten muutokset aiheuttavat olennaista heiluntaa pitkän aikavälin kestävyysvajeen arvoon. Kaikkiin kestävyyteen olennaisesti vaikuttaviin tekijöihin ei myöskään voida vaikuttaa suoraan poliittisella päätöksenteolla. Lisäksi kestävyyslaskelmissa on vaikea huomioida sopeutustoimien mahdollisia haitallisia vaikutuksia pitkän aikavälin talouskasvuun.

Pitkän aikavälin kestävyys huomioidaan jo sisäänrakennetusti keskipitkän aikavälin finanssipoliittisessa EU-sääntelyssä (ks. kuvio 1). Pitkän aikavälin menopaineet vaikuttavat siten keskipitkän aikavälin tavoitteiden kireyteen, mikä edelleen vähentää tarvetta asettaa erillistä tavoitetta kestävyysvajeelle esimerkiksi hallituskauden aikana.

Julkisen talouden kestävyyttä tulisi arvioida mahdollisimman monipuolisesti, ja kattavien arvioiden raportointi eduskunnalle tulisi varmistaa.

Kestävyysarviot ovat kuitenkin varsin hyödyllisiä, kun arvioidaan rakenteellisten uudistusten tarvetta pitkällä aikavälillä ja halutaan luoda kattava tilannekuva. Suomessa on selkeä tarve nykyistä laajemmille kestävyystarkasteluille. Kestävyysinformaation lakisääteistä raportointia eduskunnalle tulisi vahvistaa, ja se tulisi kytkeä keskipitkän aikavälin tarkasteluun. Tarkastusvirasto ehdottaakin, että finanssipoliittiseen lainsäädäntöön tehdään muutos, jolla hallitus velvoitetaan käsittelemään julkisen talouden suunnitelmassa kattavasti julkisen talouden kestävyyttä. Käytännössä suunnitelmaan tulisi laskea eri aikaväleille kestävyysarvioita usean vaihtoehtoisen skenaarion mukaan.

Luku perustuu seuraaviin tarkastuksiin

Keskipitkän aikavälin kehitysarviot julkisen talouden suunnittelussa (17/2019)

Julkisen talouden kestävyysarviot talouspolitiikan tietoperustassa (16/2019)

Finanssipolitiikan ja työllisyyspolitiikan yhteensovittaminen (9/2020)

Valtion taloudenhoitoa voidaan tukea yhtenäistämällä talousarviota

Tarkastusvirasto antoi vuoden 2019 tilintarkastuksissa huomautuksia yhtä paljon kuin edellisenä vuonna. Valtion taloutta on hoidettu pääosin säännösten mukaisesti, mutta kirjanpitoyksiköiden toiminnassa on myös kehitettävää. Huolestuttavaa on, että huomautuksia talousarvion vastaisista menettelyistä saavat vuosittain samat kirjanpitoyksiköt. Talousarvion noudattamista voitaisiin tukea yhtenäistämällä budjetointia.

Joka neljäs kirjanpitoyksikkö sai huomautuksen

Tarkastusvirasto tarkastaa valtion, ministeriöiden, muiden tilinpäätösvelvollisten virastojen sekä kolmen talousarvion ulkopuolisen rahaston tilinpäätökset. Vuodelta 2019 tarkastusvirasto antoi 65 tilintarkastuskertomusta. Valtaosa tarkastetuista, kolme rahastoa ja 46 kirjanpitoyksikköä, sai puhtaan tilintarkastuskertomuksen, eli niiden tilinpäätöksessä tai taloudenhoidon menettelyissä ei havaittu puutteita. Puutteita kuitenkin havaittiin 15:ssä valtion kirjanpitoyksikössä sekä koko valtion tilinpäätöksessä. Huomautuksen sai siis joka neljäs kirjanpitoyksikkö, mikä on merkittävä määrä.

Kahdeksan kirjanpitoyksikköä on saanut huomautuksen toistuvasti viimeisen neljän vuoden aikana.

Huolestuttavana voidaan pitää sitä, että peräti kahdeksan kirjanpitoyksikköä on saanut huomautuksen vuosittain vähintään neljän viime vuoden ajan. Kahdessa viimeisimmässä tilintarkastuksessa huomautuksia on kuitenkin ollut tarpeen antaa aiempaa harvemmille. Vuosina 2016 ja 2017 huomautuksen sai joka kolmas kirjanpitoyksikkö.

Vuoden 2019 tilintarkastuksessa useamman kuin yhden huomautuksen saivat Maahanmuuttovirasto, Valtion talous- ja henkilöstöhallinnon palvelukeskus, Opetushallitus, Liikenne- ja viestintävirasto, Väylävirasto ja ELY-keskusten ja TE-toimistojen kehittämis- ja hallintokeskus.

Tarkastusvirasto velvoitti kaksi kirjanpitoyksikköä ilmoittamaan sille toimenpiteistä, joihin ne ovat ryhtyneet korjatakseen huomautukseen johtaneen asiantilan. Väyläviraston tuli ilmoittaa, miten se pyrkii korjaamaan puutteet, jotka liittyvät Traffic Management Finland Groupille siirtyvän keskeneräisen omaisuuden käsittelyyn, hankeuusjaon budjetointiin ja seurantaan sekä kirjanpidon tositteiden tietoihin ja järjestämiseen. Valtion talous- ja henkilöstöhallinnon palvelukeskuksen tuli puolestaan ilmoittaa, miten se aikoo korjata puutteet keskitetysti hoidettavien talous- ja henkilöstöhallinnon tehtävien sisäisessä valvonnassa.

Visualisointi: Tilintarkastuksen havainnot vuosilta 2017–2019

Oheisesta visualisoinnista voit tarkastella Valtiontalouden tarkastusviraston tilintarkastushavaintoja vuosilta 2017–2019. Voit tarkastella havaintoja kategorioittain: voit esimerkiksi keskittyä sarakkeeseen, joka kertoo, onko kirjanpitoyksiköiden sisäinen valvonta ollut toimivaa. Näet vuosikohtaisesti, mitkä kirjanpitoyksiköt ovat saaneet huomautuksia, kun painat ”Näytä huomautukset” -painiketta. Saat myös näkyviin huomautuksiin johtaneet syyt napsauttamalla kirjanpitoyksikön nimeä.

visualisointi

Mitkä ovat tarkastusviraston tilintarkastuksen erityispiirteitä?

Tarkastusvirasto ottaa tilintarkastuskertomuksessa kantaa seuraaviin seikkoihin: onko tilinpäätöksestä ja toiminnallisesta tehokkuudesta esitetty oikeat ja riittävät tiedot, onko sisäinen valvonta toimivaa ja onko talousarviota noudatettu.

Mikäli talousarviota tai sitä koskevia keskeisiä säännöksiä ei ole kaikilta osin noudatettu, tarkastusvirasto antaa asiasta kielteisen laillisuuskannanoton. Kannanotto voi sisältää useita yksilöityjä laillisuushuomautuksia.

Kielteiset laillisuuskannanotot koskevat yleensä yksittäisiä taloudenhoidon osa-alueita tai menettelyjä, joten sen saaminen ei tarkoita, että viraston tai valtion taloutta olisi kokonaisuutena hoidettu lainvastaisesti tai että taustalla olisi valtion varojen väärinkäyttö. Kielteistä laillisuuskannanottoa on kuitenkin aina pidettävä kyseisen viraston taloudenhoidon kannalta vakavana asiana.

Tarkastusvirasto voi velvoittaa tarkastetun viraston johdon ilmoittamaan sille toimenpiteistä, joihin se on ryhtynyt korjatakseen huomautukseen johtaneen asiantilan. Tätä kutsutaan ilmoitusvelvollisuudeksi.

Talousarviota on noudatettu hyvin

Talousarvion ja sitä koskevien keskeisten säännösten vastaisia menettelyjä todettiin seitsemän kirjanpitoyksikön tilintarkastuksessa. Myös edellisenä vuonna kielteisen laillisuuskannanoton saaneita kirjanpitoyksiköitä oli seitsemän. Noin puolet niistä sai jonkin laillisuushuomautuksen myös tänä vuonna.

Tarkastusvirasto antoi laillisuuskannanotoissa yhteensä kymmenen yksilöityä laillisuushuomautusta. Maahanmuuttovirasto sai kaksi huomautusta ja Opetushallitus peräti kolme.

Huomautukset liittyvät usein siihen, että kirjanpitoyksikkö on käyttänyt määrärahan vääränä varainhoitovuonna tai eri tarkoitukseen kuin mihin se on talousarviossa osoitettu. Tarkastusvirasto voi huomauttaa kirjanpitoyksiköitä myös muiden varainhoitoon liittyvien säännösten vastaisista menettelyistä.

Laillisuushuomautuksista neljä liittyi valtuuksiin.

Laillisuushuomautuksista jopa neljä liittyi valtuuksiin. Tämä kuvastaa sitä, että erityisesti valtuuksien seurantaan tarvitaan kirjanpitoyksiköissä lisää asiantuntemusta. Valtuuksilla tarkoitetaan eduskunnan talousarviossa antamaa lupaa sitoutua menoihin, jotka tulevat maksettaviksi varainhoitovuotta seuraavina vuosina.

Talousarvio kaipaa yhtenäistämistä

Vuoden 2019 talousarvio ei ole yhtenäinen eri hallinnonaloilla. Epäyhtenäisyyttä aiheuttavat erityisesti sekamomenttien laaja käyttö, palkanmaksu muilta kuin toimintamenomomenteilta, talousarvioasetuksessa säädetyistä kohdentamisperusteista poikkeaminen, laajojen ja monimuotoisten päätösosien runsaus ja lukurakenteiden erot. Epäyhtenäisyys on kasvanut edelleen vuoden 2020 talousarviossa.

Talousarvion laadinnasta annetut säädökset ja määräykset mahdollistavat sen, että eri hallinnonaloilla tehdään erilaisia budjetointiratkaisuja. Hallinnossa on kuitenkin viime vuosina tehty merkittävästi enemmän sellaisia poikkeavia budjetointiratkaisuja, jotka talousarvion laadintamääräysten mukaan on tarkoitettu käytettäväksi vain erityisestä syystä. Laadintamääräyksiä on alettu soveltaa liian joustavasti, mikä on heikentänyt talousarvion yhtenäisyyttä.

Talousarvion laadintamääräyksiä on alettu soveltaa liian joustavasti.

Yhtenäinen ja selkeä budjetointi selkeyttää talousarvion seurantaa, tukee tehokasta taloudenhoitoa ja auttaa pääsemään taloushallinnon tuottavuustavoitteisiin. Se myös helpottaa talousarviosta päättämistä ja edistää talousarvion noudattamista. Kaikki tämä liittyy keskeisesti myös eduskunnan toimintaan. Yhtenäinen ja selkeä budjetointi erityisesti momenttien päätösosissa helpottaisi talousarvion toimeenpanoa ja tukisi hallinnon prosessien yhtenäistä digitalisaatiota. Jotta olennaisia tehokkuushyötyjä voitaisiin saavuttaa, talousarvion yhtenäistämisen lisäksi myös valtionapuihin liittyvät säädökset tulisi yhtenäistää.

Yhdenmukainen ohjeistus tukisi takavarikkoprosessin onnistumista

Valtion virastoilla on hallussaan takavarikoitua omaisuutta, jota niiden tulee hallinnoida säädösten ja ohjeiden mukaisesti. Poliisihallituksen on tarpeen yhtenäistää takavarikkoprosessia koskevat ohjeensa ja kehittää tapaa, jolla esimiehet valvovat prosessia.

Virastojen tulee pyrkiä yhtenäistämään takavarikkoprosessin keskeisiä käytäntöjä. Takavarikkoprosessin erityispiirteet tulee huomioida esimerkiksi tietojärjestelmiä kehitettäessä.

Takavarikkotoiminnassa ei todettu säädösten vastaisia menettelyjä. Tullin varastoissa oli kuitenkin omaisuutta, jonka takavarikkoprosessi oli jo päättynyt. Jatkossa on ensiarvoisen tärkeää, että takavarikkoprosessit viedään viivytyksettä päätökseen.

Takavarikoitu omaisuus on säilytetty pääosin asianmukaisesti. Virastojen tulee kuitenkin huolehtia siitä, että varastotilat hankitaan hankintalain mukaisesti, tilat sopivat varastointiin ja niiden tilaturvallisuus ja valvonta ovat kunnossa.

Palkeille jälleen ilmoitusvelvollisuus talous- ja henkilöstöhallinnon prosessien järjestämisestä

Valtion talous- ja henkilöstöhallinnon palvelukeskuksen sisäisessä valvonnassa on yhä kehitettävää. Palkeilla on laaja asiakaskunta ja paljon tapahtumia, minkä vuoksi on erityisen tärkeää, että sen sisäinen valvonta toimii luotettavasti.

Palkeiden sisäisen valvonnan toimivuus on tärkeää valtion taloudenhoidon kokonaisuudelle.

Palkeiden tulisi kehittää systemaattista riskienhallintaa niin, että riskit tunnistetaan, niiden merkitys arvioidaan ja tarvittavat riskienhallinnan ratkaisut tehdään aina, kun tehdään päätöksiä ja toimintaa organisoidaan. Palkeiden tulisi huomioida sisäinen valvonta nykyistä paremmin erityisesti prosessien ja tietojärjestelmien kehittämisessä. Sisäinen valvonta on tehokkainta, kun kontrollit eli valvontatoimenpiteet ennaltaehkäisevät virheitä ja väärinkäytöksiä.

Erityistehtäväyhtiöitä tulisi perustaa harkiten

Yhtiöomaisuus on merkittävä osa valtion käyttöomaisuutta. Erityistehtäväyhtiöt on perustettu palvelemaan valtion yhteiskunnallisia tavoitteita ja hoitamaan tehtäviä, joissa yhtiömuoto hyödyttää valtiontaloutta tai valtionhallinnon toimintaa. Eduskunnalla on niihin kuitenkin rajallinen budjetti- ja valvontavalta, sillä valtionyhtiöiden toiminta ja rahoitus ovat valtioneuvoston ja yhtiön omien toimielinten ohjauksessa ja valvonnassa.

Erityistehtäväyhtiöiden perustamista tulisikin aina harkita sekä valtion varojen käytön että yhtiön tulevan toiminnan näkökulmasta. Yhtiötä perustettaessa tulee kirkastaa, mihin yhteiskunnalliseen ongelmaan tai tarpeeseen yhtiömuotoisella toiminnalla voidaan vastata. Mahdollisuus toimia kehyksen ulkopuolella ja pääomittaa yhtiö nopeasti myymällä valtion tai toisen valtionyhtiön omistamia pörssiosakkeita ei saa olla perussyy käyttää yhtiömuotoa.

Erityistehtäväyhtiöitä perustettaessa tulee kysyä, mihin yhteiskunnalliseen ongelmaan tai tarpeeseen yhtiömuodolla voidaan vastata.

Siirtoa virastomuodosta yhtiömuotoon perustellaan usein säästöillä. Monesti siirron yhteydessä muuttuu kuitenkin myös itse toiminta. Tällöin yhtiöittämisen säästöä tai toiminnan tehostumista on käytännössä vaikea todentaa. Yhtiön toiminnan taloudellisuutta ja kannattavuutta pystytään puolestaan seuraamaan yleensä hyvin yhtiön raportoinnista. Jos yhtiön toiminta kuitenkin perustuu lähes täysin vain yhden valtion viraston kanssa tehtyyn palvelusopimukseen, on kyseenalaista, missä määrin on kyse aidosta asiakkuudesta ja liiketoiminnasta.

Jos yhtiö perustetaan osana laajempaa uudistusta, valtio-omistajan ja yhtiön on hyvä varmistaa, etteivät yhtiön palvelut ole sidoksissa ainoastaan kyseiseen uudistukseen. Näin palvelut säilyvät relevantteina, vaikka itse uudistus raukeaisikin. Aina on myös syytä harkita, tarvitaanko kovin kapealle toiminnolle oma yhtiö: voisivatko jo toimivat valtionyhtiöt ottaa tehtävän hoitaakseen tai voitaisiinko tarvittava palvelu ostaa jo olemassa olevilta yksityisiltä yrityksiltä?

Yhteishankintavelvoitetta on noudatettu valtion virastoissa ja laitoksissa hyvin

Valtion virastot ja laitokset hankkivat Hansel Oy:n puitesopimuksilla tuotteita ja palveluita yli 900 miljoonalla eurolla vuonna 2019. Puitesopimusten käyttö valtionhallinnossa on vakiintunutta, ja virastot ovat noudattaneet yhteishankintavelvoitetta kattavasti. Korkeimman hallinto-oikeuden tuoreen ratkaisukäytännön muutoksen vuoksi Hansel on kuitenkin muuttanut puitejärjestelyjen liittymisehtoja. Liittymisehtojen muutos on heikentänyt valtion hankintayksiköiden mahdollisuuksia käyttää puitejärjestelyitä.

Valtiovarainministeriössä ja Hanselissa ei ole yksiselitteistä käsitystä siitä, mitkä tuotteet ja palvelut kuuluvat yhteishankintavelvoitteen piiriin. Valtiovarainministeriön tulisikin arvioida, onko sen tarpeen täsmentää yhteishankintavelvoitetta koskevaa päätöstään.

Yhteishankintavelvoitteen alaisten hankintojen seuranta valtion yhteisessä Handi-järjestelmässä on vaikeaa, ja hankintojen raportointia järjestelmässä tulisi kehittää. Handi-järjestelmä ei tue taloushallinnon automatisaatiota yhteishankinnoissa, sillä virastojen yhteishankinnat käsitellään järjestelmässä muiden hankintojen tavoin.

Hansel pyrkii edistämään yhteishankinnoilla vastuullisuuteen liittyviä politiikkatavoitteita. Se on huomioinut puitejärjestelyissä ympäristövastuun sekä taloudellisen ja sosiaalisen vastuun tavoitteet. Yhteishankinnat eivät sitä vastoin yleensä sovellu innovatiivisten hankintojen tekemiseen, minkä vuoksi niillä on hankala edistää innovatiivisuuteen liittyviä politiikkatavoitteita.

Luku perustuu seuraaviin tarkastuksiin

Työllisyyden hoidossa tarvitaan täsmällistä tietoa keinojen vaikuttavuudesta

Valtio voi tukea työmarkkinoita työllisyyspolitiikan vaikuttavilla keinoilla, kuten yritysten palkkatuella tai nuorten työpajoilla. Hallituksen tulee selvittää uusien keinojen vaikutukset hyvin suunnitelluilla koeasetelmilla. Viranomaisten tulee tiivistää yhteistyötään, jotta ne voivat vastata paremmin eri asiakasryhmien tarpeisiin. Kaikkia palveluja ei voi siirtää verkkoon itsepalveluksi. Useita eri palveluja tarvitsevat asiakkaat hyötyvät eniten kasvokkaisista kohtaamisista.

Työllisyyden edistäminen on ollut viimeisten hallitusohjelmien keskeisimpiä tavoitteita. Työssäkäyvän väestön suhteellisen osuuden kasvattaminen on nähty tärkeäksi keinoksi turvata ihmisten toimeentulo ja hyvinvointipalvelut sekä supistaa kestävyysvajetta. Valtion velkaantuminen on jatkunut viime vuosien hienoisesta nousukaudesta huolimatta, ja väestön huoltosuhde heikkenee jatkuvasti väestön ikääntyessä.

Pääministeri Sanna Marinin hallituksen lähtökohtaisena tavoitteena on ollut nostaa työllisyysaste 75 prosenttiin ja laskea työttömyysaste 4,8 prosenttiin. Vuoden 2020 koronavirusepidemia on lisännyt lomautuksia ja työttömyyttä, mikä hidastaa tavoitteiden saavuttamista.

Työllisyysaste ei erottele osa- ja kokoaikaisia töitä

Työllisyysaste kertoo työssäkäyvien suhteellisen osuuden 15–64-vuotiaasta väestöstä. Luku perustuu Tilastokeskuksen kuukausittaiseen työvoimatutkimukseen. Siinä työlliseksi lasketaan henkilö, joka on ollut tutkimusviikolla palkkatyössä vähintään tunnin.

Pelkkä työllisyysaste ei yksinään kerro työllisyyspolitiikan onnistumisesta. Jos valtaosa uusista työpaikoista on tilapäisiä tai osa-aikaisia, vain muutaman viikkotyötunnin tehtäviä, niiden merkitys verotulojen lisääjänä on vaatimaton verrattuna kokoaikaiseen palkkatyöhön.

Myös työpaikkojen laatu vaikuttaa verotuloihin.

Työllisyystoimista ja niiden vaikutuksista julkiseen talouteen olisikin hyvä laatia kokonaiskuva, jotta toimien valmisteluun saataisiin kattavampaa tietoa. Tarkastelussa tulee huomioida myös yksilö; tilapäinenkin työ voi tukea hyvinvointia ja ehkäistä syrjäytymistä.

Visualisointi: Työttömänä olevien joukko vaihtuu jatkuvasti

Seuraavasta visualisoinnista voit tarkastella työmarkkinoilla tapahtuneita siirtymiä aina edelliseen vuosineljännekseen verrattuna. Visualisoinnin yläpuolella on pudotusvalikko, josta voit valita halutun vuosineljänneksen (väliltä 2017/1—2019/3) sekä sukupuolen. Voit korostaa yksittäistä siirtymää, kun viet osoittimen sen kohdalle. Visualisoinnin alla on taulukko, josta näet myös kootusti valitsemaasi suodatukseen liittyvät luvut.

Tähän tulee visualisointi

Palkkatukityö yrityksessä parantaa henkilön mahdollisuuksia työllistyä

Valtiolla on rajalliset mahdollisuudet luoda uusia, pysyviä työpaikkoja. Se voi kuitenkin edistää työttömien työnhakijoiden työllistymistä avoimille työmarkkinoille esimerkiksi palkkatuella.

Valtion työnantajille myöntämää palkkatukea pidetään jossain määrin vaikuttavana toimenpiteenä. Kotimaisten tutkimusten mukaan palkkatuettu työ yksityisessä yrityksessä parantaa henkilön työllistymistodennäköisyyttä palkkatukijakson jälkeen. Julkisen sektorin palkkatukityön ei ole havaittu vaikuttavan henkilön myöhempään työnsaantiin. Vuosina 2015–2019 palkkatuki yksityiselle sektorille väheni samalla kun kuntien palkkatuen käyttö kasvoi.

Pitkäaikaistyöttömyyden vähentäminen vaatii pitkäjänteisyyttä – kokeilut on suunniteltava huolella

Kauan työttömänä olleiden matka avoimille työmarkkinoille on usein pitkä, ja osan työllistyminen on epätodennäköistä tukitoimista huolimatta. Pitkäaikaistyöttömät tarvitsevat TE-palvelujen lisäksi usein myös sosiaali- ja terveyspalveluja ja toimeentulotukea.

Pääministeri Juha Sipilän hallitusohjelmaan sisältyi alueellinen työllisyyskokeilu, jossa kunnat ottivat vastuun oman alueensa pitkäaikaistyöttömien työllistämisestä. Vuosina 2017–2018 toteutettuun kokeiluun osallistui 23 kuntaa. Kokeilu rahoitettiin olemassa olevia resursseja uudelleen kohdentamalla.

Visualisointi: Alueelliset työllisyyskokeilut vähensivät työttömyyttä

Oheiseen karttaan on korostettu ne viisi ELY-keskusaluetta, joilla alueellisten työllisyyskokeilujen kokeilukunnat sijaitsevat. Kokeilukuntien rajat on merkitty paksulla viivalla. Ne ELY-keskusalueiden kunnat, joiden rajoja ei sen sijaan ole vahvistettu, eivät olleet mukana kokeilussa. Voit valita tarkasteltavan ajanjakson, kun käytät kartan yläpuolella olevaa liukusäädintä ja vedät säätimet haluamiisi ajankohtiin.

Tähän tulee visualisointi

Kokeilun aikana pitkäaikaistyöttömyys väheni ja työttömyysaste laski kokeilukunnissa. Kokeilun voidaan katsoa vähentäneen rekisterityöttömyyttä, mutta sitä ei tiedetä, kuinka moni työllistyi avoimille työmarkkinoille ja kuinka moni sijoittui TE-palveluiden kautta aktiivitoimiin.

Rekisterityöttömyys väheni työllisyyskokeiluun osallistuneissa kunnissa.

Työllisyyspolitiikassa tehdään paljon toimenpideuudistuksia ja kokeiluja. Kuluvalla hallituskaudella on tarkoitus toteuttaa työllisyyden kuntakokeilut. Työllisyyskokeilujen tulee perustua huolellisesti suunniteltuihin koeasetelmiin, kokeilujen tuloksia tulee seurata systemaattisesti ja niistä tulee tehdä laadukkaita ja vertailukelpoisia vaikutusarviointeja. Lisäksi tulee varmistaa, että arviointien tuloksia käytetään toimenpiteitä kehitettäessä.

Viranomaisten yhteistyötä on syytä parantaa

Ohjelmakaudella 2014–2020 Euroopan sosiaalirahaston (ESR) hankkeisiin on kohdennettu kansallista julkista rahoitusta noin 70 miljoonaa euroa vuodessa. Siitä 75 prosenttia tulee valtiolta ja loput kunnilta. EU:n hyväksymän ohjelma-asiakirjan mukaan rahoitus on tarkoitettu heikossa työmarkkina-asemassa olevien tilanteen parantamiseen ja syrjäytymisen ehkäisyyn.

ESR-hanketoiminnan ja kansallisen työllisyyspolitiikan tavoitteiden yhteyttä tulee vahvistaa.

ESR-hankkeisiin on kuitenkin osallistunut pääosin työssäkäyviä ja opiskelijoita – työttömiä osallistujista on ollut vain noin joka neljäs. Osallistujat ovat monin muinkin tavoin keskimääräistä työtöntä paremmassa asemassa, eikä osallistumisen vaikutusta heidän työnsaantiinsa tai tuloihinsa ole pystytty arvioimaan.

Työ- ja elinkeinoministeriön tulisikin varmistaa, että ESR-hankerahoitus kohdentuu nykyistä paremmin keskeisille kohderyhmille. Ministeriön tulisi myös määritellä selkeämmin ESR-hanketoiminnan tavoite ja suhde kansalliseen työvoimapolitiikkaan.

On todettu, että ESR-hankkeisiin on vaikea löytää työttömiä osallistujia. Ilmeistä on, että hankerahoja myöntävien ELY-keskusten ja työttömistä työnhakijoista vastaavien TE-toimistojen yhteistyö ei tässä asiassa toimi riittävän hyvin.

Yhteistyötä tulee parantaa myös valtion ja kuntien välillä. Perustoimeentulotuen Kela-siirtoa koskevassa hallituksen esityksessä ei varmistettu riittävästi, että kuntien sosiaalityön ja taloudellisen tuen välinen yhteys säilyy etenkin heikossa asemassa olevien asiakkaiden kohdalla. Lain valmistelussa ei myöskään arvioitu, miten lakimuutos vaikuttaa kuntien täydentävän ja ehkäisevän toimeentulotuen menoihin sekä esimerkiksi TE-toimistojen toimintaan.

Sosiaaliturvan kokonaisuudistuksessa valtioneuvoston tulisikin varmistaa, että etuudet ja palvelut sovitetaan yhteen siten, että lain toimeenpano on sujuvaa sekä viranomaisten että asiakasryhmien kannalta.

Nuorten palvelut koottava tarvelähtöisesti yhdelle luukulle

Nuorten työpajat tarjoavat väylän edetä opinnoissa ja työelämässä. Työpajoilla voi kokeilla ammatteja, miettiä kiinnostavia aloja ja osallistua kuntoutukseen. Työpajavalmennus lisää selvästi nuorten opiskeluhalukkuutta: se innostaa heitä valmistumaan toiselta asteelta ja hakeutumaan jatko-opintoihin.

Opetus- ja kulttuuriministeriön tulisi jatkaa työpajatoiminnan kehittämistä siten, että toiminta tukisi entistä selvemmin alle 20-vuotiaiden ja perusasteen varassa olevien nuorten opiskelua ja toisen asteen tutkintojen suorittamista. Ministeriön tulisi myös suunnata työpajojen valtionavustukset vahvemmin alueellisen tarpeen mukaan.

Nuorten työpajoilla tulisi panostaa opintoihin ja niiden loppuun saattamiseen

Matalan kynnyksen Ohjaamoissa nuoret saavat yhdestä pisteestä apua esimerkiksi opiskeluun, työllistymiseen ja hyvinvointiin liittyvissä kysymyksissä. Parhaimmillaan Ohjaamojen toiminta edistää nuorten työllistymistä pitkällä aikavälillä.

Palvelujen kokoaminen yhteen paikkaan on usein toimiva ratkaisu, sillä etenkin nuorten voi olla vaikea hahmottaa, mistä mitäkin palvelua on saatavilla. Monet nuoret myös kaipaavat kiireetöntä aikuista kuuntelemaan ja neuvomaan erilaisissa elämän pulmatilanteissa ja siirtymävaiheissa.

Sähköinen palvelu ei voi aina korvata henkilökohtaista palvelua

Viime vuosina valtion työvoima- ja etuuspalveluja on digitalisoitu yhä enemmän. Työttömien ja etuuksien hakijoiden tulee rekisteröityä palveluihin internetissä, etsiä avoimia työpaikkoja erilaisista hakupalveluista ja hakea etuuksia sähköisesti. Samalla itsepalvelun ja sähköisten palvelukanavien hallinnan merkitys on korostunut.

2010-luvun alussa työ- ja elinkeinoministeriön tulevaisuuden visiona oli ”virtuaalinen TE-toimisto”, ja vuoden 2013 TE-palvelu-uudistus perustuikin pitkälti sähköisten ja muiden palvelukanavien käytön lisäämiseen. Kasvokkainen, eniten henkilöresursseja vaativa palvelu haluttiin keskittää sitä eniten tarvitseville. Samalla TE-toimistojen toimipaikkoja vähennettiin etenkin harvaan asutuilta alueilta.

Henkilökohtainen palvelu ei kuitenkaan ole täysin korvattavissa. Työttömyyden keskimääräinen kesto piteni niissä kunnissa, joista TE-toimiston toimipaikka lakkautettiin. Kaikki asiakkaat eivät ole kykeneviä omatoimiseen ja itsenäiseen työnhakuun tai he tarvitsevat syvällisempää henkilökohtaista neuvontaa ja ohjausta.

Pitkäaikaistyöttömät tarvitsevat usein myös toimeentulotukea, jonka hakeminen on siirtynyt verkkoon. Perustoimeentulotuen hakemiseen liittyy samankaltaisia ongelmia kuin työvoimapalvelujen digitalisointiin: osa asiakkaista ei kykene käyttämään sähköisiä palveluja.

Luku perustuu seuraaviin tarkastuksiin

Nuorten työpajatoiminnan vaikuttavuus ja etsivän nuorisotyön resurssit ja tehokkuus (2/2020)

Työvoimapalvelujen tarjonta ja uudistukset 2015–2019 (7/2020)

Finanssipolitiikan ja työllisyyspolitiikan yhteensovittaminen (9/2020)

Investointeja on tarkasteltava niiden koko elinkaaren ajalta

Omaisuuden määrä tulee sopeuttaa siihen, mitä on varaa ja tarpeen ylläpitää. Tämä on erittäin tärkeää huomioida heti investointeja valmisteltaessa. Investointien kustannukset on arvioitava koko elinkaaren ajalta, ja arviot on esitettävä päätöksentekijöille selvästi.

Investointeja tulee käsitellä tarkemmin valtiontalouden suunnittelussa

Valtion omaisuus on melko vähän esillä valtiontalouden suunnittelussa ja seurannassa. Taloussuunnittelun tärkeimmässä asiakirjassa, valtion talousarviossa, omaisuus on esillä lähinnä valtuus- ja määrärahaesityksinä uusiin investointeihin. Valtiontalouden seurannassa omaisuus esitetään valtion taseessa sekä valtiontalouden kokonaislaskelmissa, mutta niissäkin päähuomio kohdistuu useimmiten lähinnä siihen, kuinka paljon valtiolla on velkaa – valtion omaisuutta tarkastellaan vähemmän.

Päätöksentekijöille tulisi tuoda selvästi esiin epävarmuudet investointien kustannuksista ja hyödyistä

Valtion reaaliomaisuutta tulee käyttää tehokkaasti, tuottavasti ja vaikuttavasti, ja investointien tulee parantaa valtion taloudenhoidon tuloksellisuutta. Jotta taloudenhoito voisi olla tuloksellisempaa, investointeja tulisi käsitellä taloussuunnittelussa vahvemmin ja investointien taloudelliset vaikutukset tulisi esittää päätöksentekijöille selkeämmin.

Talousarvion valmistelua koskevissa määräyksissä edellytetään, että valmisteluasiakirjoissa eritellään investointien ja niiden käyttökustannusten kuluja seuraaville vuosille. Ohjeistus on kuitenkin yleistasoista, eikä tällaista erittelyä ole aina tehty. Investointien vaikutusta viranomaisen tulevien vuosien toimintamenoihin tulisi käsitellä valmisteluvaiheessa tarkemmin. Erityisen tärkeää tämä on väyläinvestoinneissa, joissa investointipäätöksillä luodaan hyvin pitkäikäisiä rakenteita. Investointipäätös sitoo määrärahoja myös väylän hoitoon ja ylläpitoon väylän koko elinkaaren ajaksi.

Valtion kone- ja laiteinvestointien käyttövaiheen kustannukset on onnistuttu arvioimaan kohtuullisen hyvin. Sen sijaan itse investoinnin hinta on voitu arvioida selvästi lopullista hintaa alemmas. Tärkeätä olisi, että investointia suunniteltaessa päätöksentekijöille tuodaan selvästi esiin epävarmuudet investoinnin arvioiduista kustannuksista ja hyödyistä. Mitä epävarmempia arviot ovat, sitä tarkempaa jatkosuunnittelua päättäjät voivat edellyttää ennen kuin he sitoutuvat lopulliseen investointiin.

Merkittävien investointien suunnittelu vie vuosia. Valtion taloussuunnittelun pääasiallinen aikajänne on neljä vuotta, joksi ajaksi tehdään julkisen talouden suunnitelma ja hallinnonalojen toiminta- ja taloussuunnitelmat. Merkittävien investointien suunnitteluun tämä aika voi kuitenkin olla liian lyhyt. Perusteltua olisi, että viranomaiset tekisivät muun toiminta- ja taloussuunnittelunsa yhteydessä myös pitkäaikaisempia investointisuunnitelmia. Tällainen pitkäjänteinen investointisuunnittelu on aloitettu valtakunnallisessa liikennejärjestelmäsuunnitelmassa, joka sisältää 12-vuotisen toimenpideohjelman väyläverkoston kehittämiseksi.

Eduskunta päättää investoinneista talousarviossa myöntämällä niihin määrärahaa tai valtuuksia, joilla viranomainen voi sitoutua tuleviin menoihin. Talousarvioesityksestä ei ole aina selvästi ilmennyt, mitä investointi kokonaisuudessaan maksaa tai paljonko investoinnista on vielä maksamatta. Momenteille on voinut sisältyä useita investointeja, joita ei ole eroteltu selvästi, ja valtuuksia on myönnetty ohjelmiin, jotka sisältävät useita merkittäviä, yksilöimättömiä investointeja.

Visualisointi: Valtion kiinteän omaisuuden tasearvoja

Kuvio: Valtion kiinteän omaisuuden tasearvoja. Lähteet: Hallituksen vuosikertomus 2019 (Liite 2 Tilinpäätöslaskelmat: Valtiontalouden kokonaislaskelmat) sekä Kansantalouden tilinpito 2018.

Korjausvelkaa voidaan hallita paremmin, kun investointien yhteydessä huomioidaan ylläpidon kustannukset

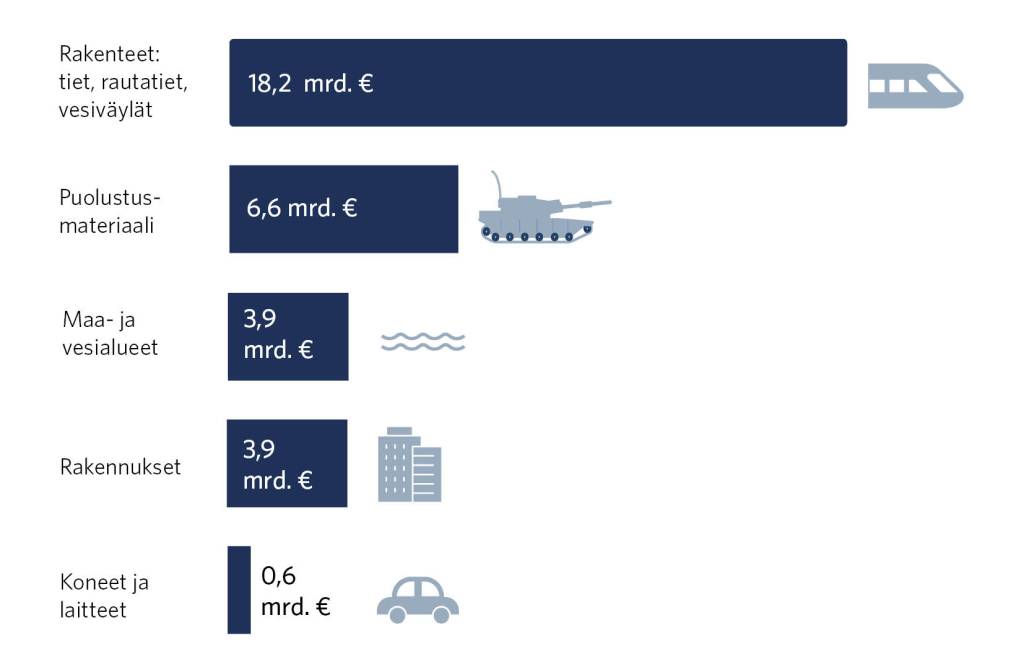

Väyläverkosto – tie-, rautatie- ja vesiväylät – on valtion merkittävin kiinteän omaisuuden erä: taseessa väylien kirjanpitoarvo on yli 18 miljardia euroa. Viime vuosina väyläverkostoon on investoitu noin 400–500 miljoonaa vuodessa ja perusväylänpitoon, eli väylien hoitoon ja korjauksiin, on käytetty vuosittain noin 1,4 miljardia euroa.

Investointeja tulisi tehdä vain sen verran, että valtiolla on varaa pitää liikenneverkko toimivana.

Väyläomaisuuden korjausvelan määräksi on arvioitu 2,7 miljardia euroa. Väyläomaisuuden korjausvelan määrällä tarkoitetaan sitä rahasummaa, joka tarvittaisiin valtion teiden, ratojen ja vesiväylien saattamiseksi nykytarpeita vastaavaan hyvään kuntoon. Korjausvelkaa on syntynyt, kun valtio on investoinut uusiin väylärakenteisiin ilman, että se on riittävästi huomioinut väylärakenteiden elinkaaren aikana tarvitsemaa ylläpitoa. Jotta väylien elinkaaren hallinta olisi optimaalista, investointi- ja ylläpitotoimilla tulisi olla kiinteä yhteys. Näin uudet investoinnit vaikuttaisivat myös ylläpidon rahoitustasoon.

Sekä Marinin, Rinteen että Sipilän hallitukset ovat pyrkineet korjausvelan vähentämiseen. Sipilän hallituksen päätöksillä perusväylänpidon määrärahoja lisättiin neljässä vuodessa lähes miljardilla eurolla. Rinteen ja myöhemmin Marinin hallitusohjelmassa perusväylänpidon määrärahoihin päätettiin tehdä 300 miljoonan euron tasokorotus . Näillä toimilla korjausvelan kasvu on pysäytetty. Sipilän hallituksen korjausvelkaohjelmassa oli toisaalta myös ongelmia: koska ohjelma laadittiin nopeasti, hankevalintaa ei ehditty tehdä riittävän huolellisesti ja määrärahoja käytettiin myös muuhun kuin korjausvelan vähentämiseen. Määrärahatason tulisi olla ennakoitava, jotta korjausvelan vähentäminen olisi hallittua ja tehokasta.

Liikenneväylien hallinta on siinä mielessä kehittynyt, että liikennehallinnossa väyläverkostoa pyritään tarkastelemaan yhä enemmän kokonaisuutena ja yhtenä omaisuuseränä. Tämä mahdollistaa sen, että myös verkoston palvelutasoa ja vaikuttavuutta voidaan tarkastella kokonaisuutena, voimavarat voidaan kohdentaa verkostoon vaikuttavammin ja verkoston hallintaan voidaan soveltaa elinkaariajattelua. Tienpidon hajauttaminen Väylävirastoon ja ELY-keskuksiin ei kuitenkaan täysin tue tätä väylänpidon kokonaisuuden hallintaa.

Koronakriisin seurauksena hallitus on päättänyt tehdä uusia merkittäviä investointeja liikenneväyliin. Kun valtio rakentaa uutta väyläinfrastruktuuria, tulevien kunnossapitomäärärahojen tarve kasvaa. Uusia väyliä rakennettaessa tuleekin huomioida väylien koko elinkaaren mittaiset kustannukset. Investointeja tulisi tehdä vain sen verran, että valtiolla on myös tulevaisuudessa varaa pitää liikenneverkko palvelukykyisenä.

Elinkaaren hallinta näkyy vahvasti suurten puolustushankintojen valmistelussa, mutta hankkeiden kustannusarvioissa on epävarmuuksia

Strategisilla suorituskykyhankkeilla tarkoitetaan HX- ja Laivue 2020 -hankkeita, joissa korvataan ja kehitetään ilma- ja merivoimilta 2020-luvun puolivälin jälkeen poistuvia suorituskykyjä. HX-hankintabudjetti on 10 miljardia euroa. Vuotuisten käyttö- ja ylläpitokustannusten katoksi on puolestaan asetettu 10 prosenttia sotilaallisen maanpuolustuksen budjetista, mikä on vuoden 2020 tasolla 270 miljoonaa euroa. Laivue 2020 -hankintapäätöksissä on sitouduttu noin 1,3 miljardin euron kustannuksiin.

HX-hanke tähtää parhaaseen mahdolliseen suorituskykyyn asetetussa kustannusraamissa.

Suorituskykyä rakentaessaan Puolustusvoimat tarkastelee puolustusmateriaalin koko elinkaarta aina tarpeen määrittelystä ja suunnittelusta siihen, kun materiaali poistetaan käytöstä. Näin on pääpiirteittäin toimittu myös HX- ja Laivue 2020 -hankkeissa. Näissä hankkeissa koko elinkaaren aikaiset kustannukset jakaantuvat siten, että arviolta puolet kustannuksista on hankintakustannuksia ja puolet käytön, ylläpidon ja elinkaaripäivitysten kustannuksia.

HX-hankinnan valmistelua ohjaa hankkeen päätöksentekomalli, joka tähtää parhaaseen mahdolliseen sotilaalliseen suorituskykyyn. Hankinnan valmistelua on tehty perusteellisesti. Keskeisenä haasteena on ollut se, että päätöksentekomallissa kuvattuihin asioihin sekä arvioon elinkaarikustannuksista sisältyy merkittäviä epävarmuuksia. Kustannusarvion epävarmuuteen pitää kiinnittää huomiota hankkeen jatkovalmistelussa.

Laivue 2020 -hanke koostuu eri osahankkeista, jotka Puolustusvoimat sovittaa yhteen. Hanketta on valmisteltu huolellisesti ja hankkeen riskeihin on varauduttu, mutta riskit voivat silti realisoitua ennakoitua korkeampina kustannuksina. Kustannusarvio, johon hankintapäätöksessä on sitouduttu, ylitti alkuperäisen budjetin noin sadalla miljoonalla eurolla. Käyttö- ja ylläpitokustannusten arvio puolestaan vaikuttaa realistiselta, koska se perustuu vanhoista aluksista saatuihin kokemuksiin. Hankkeen ilmoitettu kokonaiskustannus ei sisällä kaikkia erikseen hankittuja osajärjestelmiä, mikä ei ole läpinäkyvyyden kannalta optimaalista.

Omaisuuden hallintaan tarvitaan viranomaisilta asiantuntemusta

Valtion omaisuutta tulee käyttää tuottavasti, minkä vuoksi omaisuuden kuntoa tulee pitää yllä optimaalisesti. Omaisuuden hankinta, ylläpito, huolto ja korjaus voivat vaatia viranomaiselta syvällistä asiantuntemusta. Valtio on pyrkinyt varmistamaan riittävän asiantuntemuksen omaisuuden ylläpidossa keskittämällä omaisuuden hallintaa. Esimerkiksi väyläomaisuuden hallinta on keskitetty Väylävirastoon ja rakennusomaisuuden hallinta Senaatti-kiinteistöihin.

Omaisuutta hallitsevien viranomaisten yhteistyö on ollut vähäistä.

Valtiolla on taloudellisesti merkittäviä omaisuuseriä yhä myös yksittäisissä virastoissa. Tarkastuksissa on kiinnitetty huomiota tilanteisiin, joissa organisaatioissa ei ole ollut riittävästi resursseja tai asiantuntemusta omaisuuden hyvään hallintaan. Onkin ymmärrettävää, että kun resurssit ovat erityisen niukat, organisaatioissa keskitytään ensi sijassa varsinaiseen toimintaan. Varsinaisen toiminnan ohessa on kuitenkin vaikeata saavuttaa omaisuuden hallinnan riittävää asiantuntemusta.

Valtiolla on omaisuuden hyvästä hallinnasta vain vähän ohjeita ja kuvauksia ja omaisuutta hallitsevien viranomaisten yhteistyö on ollut melko vähäistä. Omaisuuden hallinnan kokonaisuuden näkökulmasta olisi perusteltua pohtia, tulisiko valtiolle luoda yhteinen, omaisuustyypistä riippumaton omaisuuden hyvä hallintatapa, joka ohjaisi viranomaisia hyvään ja tarkoituksenmukaiseen omaisuuden hallintaan.

Luku perustuu seuraaviin tarkastuksiin

Valtion omaisuuden elinkaaren hallinta – koneet ja laitteet (5/2020)

Puolustusvoimien strategisten suorituskykyhankkeiden kustannukset ja rahoitus (8/2020)

Tarkastusvirasto tuottaa tietoa tulevaisuuden tarpeisiin

Vuoden 2020 alkupuolella alkanut koronaviruspandemia on vaikuttanut merkittävästi sekä globaaliin että kansalliseen toimintaympäristöön. Me tarkastusvirastossa olemme osaltamme tukeneet valtionhallinnon kykyä toimia oikea-aikaisesti ja tuloksellisesti. Poikkeusoloissa olemme pyrkineet turvaamaan eduskunnan tietojen saannin ja tuottaneet ennakoivaa tietoa päätöksenteon tueksi. Olemme kehittäneet sidosryhmiemme tarpeisiin uusia, tarkastustietoa avaavia tuotteita ja kehittäneet toimintaamme joustavammaksi ja asiakaslähtöisemmäksi. Olemme pystyneet järjestämään tarkastus- ja valvontatoimintamme myös poikkeusoloissa.

Tarkastustoiminnassa tavoitteemme on yhteiskunnallinen vaikuttaminen. Pyrimme toiminnallamme edistämään valtion taloudenhoidon tuloksellisuutta sekä luottamusta päätöksenteon tietoperustaan ja siihen, että suomalainen valtionhallinto toimii avoimesti, tuloksellisesti ja kestävästi. Tarkastustyössä huomioimme eri sidosryhmien odotukset sekä tarkastusympäristössä tunnistamamme riskit ja muutokset. Käymme sidosryhmien kanssa jatkuvaa vuoropuhelua, jotta pystymme tarkastustiedolla entistä paremmin tukemaan julkisen sektorin kehittämistä.

Valtion taloudenhoidon tuloksellisuus paranee tarkastus- ja valvontatietoon perustuvassa dialogissa

Arvioimme jatkuvasti julkisen talouden kehitysnäkymiä ja riskejä, joihin koronaviruspandemia ja sen aiheuttama poikkeustila vaikuttavat olennaisesti. Poikkeusoloissa talous supistuu ja siihen kohdistetaan suoria finanssipoliittisia toimia, minkä vuoksi olemme seuranneet julkista taloutta erityisen tarkasti. Annoimme tilanteen hoidosta ja julkisen talouden suunnitelmasta finanssipolitiikan valvonnan arvion toukokuussa. Keväällä julkaisimme myös blogisarjan koronaviruksen talousvaikutuksista. Blogeissa arvioimme esimerkiksi hallituksen talouspoliittisia toimia ja niiden ajoitusta sekä finanssipoliittisten sääntöjen kehittämisnäkymiä. Olemme huomioineet poikkeustilanteen myös käynnissä olevissa tarkastuksissa ja uusien tarkastusten suuntaamisessa.

Tarkastusviraston riskianalyysi on monipuolinen riskienhallinnan työkalu.

Tarkastustyön suunnittelun tueksi olemme laatineet riskianalyysin. Analyysissa olemme tunnistaneet asioita, joilla arvioimme olevan jatkossa merkitystä valtion taloudenhoidolle ja kestävälle valtiontaloudelle. Valtion taloudenhoidon keskeisiksi riskeiksi olemme tunnistaneet talousprosessien automatisoinnin, toimintojen ulkoistamisen ja tulosohjausjärjestelmän toiminnan. Merkittäviä valtiontalouden riskejä taas liittyy verotuksen muutostarpeisiin, osaamisen kehittämiseen ja ylläpitoon sekä päätöksenteon kyvykkyyteen. Valtiontalouden riskien tunnistamisessa olemme hyödyntäneet valtioneuvoston kanslian tulevaisuuskuvaa. Käytämme riskianalyysiä toimintaympäristön seurannassa ja tarkastusaiheiden valinnassa. Analyysi voi tukea myös asiakkaidemme omaa riskinhallintaa.

Käymme tarkastus- ja valvontatiedon pohjalta dialogia eduskunnan, valtioneuvoston ja päätöksiä toimeenpanevan hallinnon kanssa. Dialogi on kehittävää ja tulevaisuuteen suuntaavaa, ja siinä keskitytään taloudenhoidon tuloksellisuuteen sekä sitä olennaisesti edistäneisiin ja haitanneisiin tekijöihin. Käymme dialogia tarkastusprosessin ohella asiantuntijatapaamisissa, työryhmissä sekä muissa sidosryhmätapaamisissa ja -tilaisuuksissa.

Tarkastus- ja valvontakertomusten ja blogien lisäksi olemme julkaisseet eduskunnan ja valtionhallinnon päätöksenteon tueksi tarkastusviraston katsauksia. Käsittelemme katsauksissa hallitusohjelmassa linjattuja tai muita ajankohtaisia yhteiskunnallisia asioita tarkastustemme ja sidosryhmiemme tuottaman tiedon valossa. Kirjoituksissa korostuvat valtiontalous ja siihen liittyvät riskit. Sidosryhmämme ovat kiittäneet katsauksiamme etenkin siitä, että ne tarjoavat monipuolista tietoa kompaktisti ja oikea-aikaisesti. Vuosikertomusjaksolla julkaisimme yhteensä kolme katsausta.

Jotta tarkastustyö olisi vaikuttavaa, sen tulee tarjota kokonaisnäkemys julkishallinnon tilasta oikeilla kanavilla. Yksi vaikuttamisen muoto ovat lausunnot ja kuulemiset. Annoimme raportointikaudella 14 asiantuntijalausuntoa eduskunnan valiokunnille ja 15 lausuntoa hallituksen esityksiä valmisteleville ministeriöille tai muulle hallinnolle. Viisi valiokuntaa pyysi asiantuntijoitamme kuultavaksi kokouksiinsa yhteensä 14 kertaa.

Systemaattisesti keräämämme palautteen ja vuoden 2019 sidosryhmäkyselyn tulosten perusteella tarkastuskohteet kokevat hyötyneensä tarkastustyöstämme. Sidosryhmien mielestä pystymme tarjoamaan heille olennaista tietoa, jonka pohjalta he voivat kehittää toimintaansa. Sidosryhmät kokevat yhteistyön tarkastajiemme kanssa toimivaksi. He ovat tyytyväisiä myös toimintamme eettisyyteen, vastuullisuuteen ja vaikuttavuuteen sekä palvelun laatuun ja vuorovaikutukseen.

Ennakoivalla tarkastusotteella tuotetaan entistä vaikuttavampaa tietoa päätöksenteon tueksi.

Sidosryhmät arvostavat sitä, että katsomme yhä tiiviimmin tulevaisuuteen ja toimimme entistä konsultoivammin. Esimerkkinä kehittävästä ja ennakoivasta työstämme on kertomuskaudella valmistunut tarkastus vuonna 2017 voimaan tulleesta perustoimeentulotuen siirrosta kunnilta Kelalle. Arvioimme tarkastuksessa lain valmistelua ja lakimuutoksen toimeenpanon vaikutuksia toimeentulotuen kokonaisuuteen sekä tukiasiakkaiden kanssa toimiviin viranomaisiin. Hallitus valmistelee parhaillaan sosiaaliturvajärjestelmän kokonaisuudistusta, missä se voi hyödyntää tarkastustietoa aiemman lainvalmistelun vaiheista ja seurauksista.

Laadukas tarkastustyö parantaa luottamusta päätöksenteon tietoperustaan

Varmistamme riippumattomalla tarkastustyöllä, että valtion varoja käytetään lain ja talousarvion mukaisesti sekä tarkoituksenmukaisesti. Toteutimme raportointikaudella yhteensä 113 tarkastusta: 65 tilintarkastusta, 12 tuloksellisuustarkastusta, 2 laillisuustarkastusta, 3 finanssipolitiikan tarkastusta ja 31 puoluerahoitustarkastusta. Lisäksi valvoimme finanssipolitiikkaa ja vaalirahoitusta ja julkaisimme niistä lakisääteiset raportit.

Vuosikertomusjaksolla tarkastimme, miten puolustusvoimien strategisten suorituskykyhankkeiden elinkaarikustannukset on huomioitu hankevalmistelussa ja päätöksentekomallissa. Näin varmistamme, että HX-hävittäjähankinnasta päätettäessä hallinnolla ja eduskunnalla on käytettävissään oleellinen tieto kustannusvaikutuksista.

Seuraamme tarkastusten jälkiseurannoilla, onko hallinto pannut suosituksemme toimeen. Toteutamme jälkiseurannat keskimäärin kahden vuoden kuluttua tarkastusten valmistumisesta. Hallinto on ottanut kannanottomme hyvin huomioon toimintansa kehittämisessä. Raportointikaudella suosituksistamme 82 prosenttia on pantu toimeen kokonaan tai osittain.

Olemme uudistaneet tilintarkastuksen toimintatapaa merkittävästi ja kuulleet kehittämistyössä tarkastustiedon hyödyntäjiä. Tavoitteenamme on, että voimme tuottaa tilintarkastuksella tietoa entistä kattavammin ja keskitetymmin myös asiakkaan näkökulmasta. Varmistamme tilintarkastuksella jatkossakin päätöksenteon tietoperustan oikeellisuutta ja tuotamme päätöksentekijöille arvokasta tietoa koko valtion budjettitaloudesta.

Voimme tarjota päätöksentekijöille kokonaisvaltaisia tietopaketteja myös yhdistämällä laillisuus-, tuloksellisuus- ja finanssipolitiikan tarkastuksen asetelmia, aineistoja ja menetelmiä ns. monilajitarkastuksiksi. Raportointikaudella toteutimme Yhteishankintojen toteuttaminen- sekä Osakeyhtiömuoto valtionhallinnon toimintojen organisoimisessa -monilajitarkastukset.

Puolue- ja vaalirahoitusvalvonta on parantanut rahoituksen läpinäkyvyyttä.

Tarkastamme vuosittain sekä puoluerahoitusta että puolueiden valtionavustusta eli puoluetukea. Puolueet noudattavat rahoitussäännöksiä yleensä hyvin, mutta tällä kertaa havaitsimme pienpuolueiden tarkastuksissa lukuisia suorituksia, joista ei ollut tehty lain vaatimia ilmoituksia. Lisäksi havaitsimme tapauksia, joissa lain sallima tuen vuotuinen enimmäismäärä oli ylitetty. Tarkastusten jälkeen puolueet ovat ilmoittaneet ilmoitusrekisteriin puuttuvia tietoja. Tämä on parantanut puoluerahoituksen läpinäkyvyyttä.

Tehtävänämme on arvioida finanssipolitiikan sääntöjen asettamista ja toteutumista. Valvoimme ja arvioimme julkisen talouden suunnitelman laadintaa ja toteuttamista, EU:n vakaus- ja kasvusopimuksen noudattamista sekä EU-sääntöjen sopivuutta Suomelle. Lisäksi valvoimme ja arvioimme julkisen talouden keskipitkän aikavälin tavoitteen noudattamista ja siihen liittyvää korjausmekanismia, finanssipolitiikan perustana käytettävien makroennusteiden realistisuutta sekä makro- ja julkisen talouden ennusteiden luotettavuutta. Finanssipolitiikan valvonnan tulokset raportoimme kaksi kertaa vuodessa. Vuodesta 2017 lähtien olemme tehneet säännöllisesti myös ennusteiden jälkikäteisarviointia julkisen talouden suunnitelmasta annetun asetuksen perusteella. Valtioneuvoston tulee noudattaa tarkastusvirastossa antamiamme julkisia kannanottoja tai kertoa julkisesti, miksi niitä ei noudateta.

Valtiontaloutta tarkastellaan yhä enemmän ilmiöpohjaisesti. Kestävä kehitys on sisällytetty valtion talousarvioon kaikkia hallinnonaloja leikkaavana teemana vuodesta 2018 alkaen. Viime aikoina keskusteluun ovat lisäksi nousseet esimerkiksi sukupuolitietoinen budjetointi, hyvinvointibudjetointi ja lapsibudjetointi. Olemme tarkastusvirastossa käynnistäneet hankkeen, jossa selvitetään ilmiöpohjaisen budjetoinnin reunaehtoja ja hyviä käytäntöjä sekä Suomessa että muissa maissa. Hanke tuottaa tuloksia vuoden 2020 aikana. Tavoitteenamme on vahvistaa tietopohjaa ja tarjota valtionhallinnolle ja eduskunnalle työkaluja, kun hallitus jatkaa ilmiöpohjaisen budjetoinnin kehittämistä.

Luottamus valtionhallinnon avoimuuteen, tuloksellisuuteen ja kestävyyteen vahvistuu yhteistyössä

Vaikutamme toiminnallamme siihen, että veronmaksajat ja suomalaisen yhteiskunnan kanssa toimivat kansainväliset tahot luottavat suomalaisen valtionhallinnon kykyyn toimia avoimesti, tuloksellisesti ja taloudellisesti kestävästi. Luottamus vahvistuu yhteistyöllä ja tietoa jakamalla. Järjestimme marraskuussa 2019 yhdessä Tilastokeskuksen kanssa seminaarin, jossa kansainväliset tarkastus- ja tilastoviranomaiset keskustelivat luotettavan tiedon merkityksestä julkistalouden ohjauksessa ja valvonnassa. Viranomaiset totesivat, että niiden yhteinen tavoite on varmentaa ja edistää sitä, että julkista taloutta kuvaavat kirjanpito- ja tilastotiedot ja niistä ammennettavat talousennusteet ovat luotettavia, jotta niiden pohjalta voidaan tehdä järkevää ja kestävää finanssipolitiikkaa.

Järjestämässämme VTV Nyt! Valtio konsernin emoyhtiönä -tapahtumassa joulukuussa 2019 keskusteltiin valtion konserniraportoinnin merkityksestä. Monissa maissa, kuten Ruotsissa ja Virossa, konserniraportointia tehdään jo koko valtion tasolla. Talouden ja toiminnan yhdistäminen voisi olla Suomessa hyvinkin toimiva ratkaisu. Parempi käsitys kokonaisuudesta parantaisi valtiokonsernin hallintaa, eivätkä esimerkiksi erityistehtäväyhtiöiden ja valtion sisäiset liiketapahtumat jäisi raportointikatveeseen.

Järjestimme eduskunnan tarkastusvaliokunnan kanssa seminaarin kestävän kehityksen raportoinnista helmikuussa 2020. Euroopan tilintarkastustuomioistuimen (ETT) jäsen Eva Lindström esitteli tuoretta ETT:n katsausta EU:n kestävän kehityksen raportoinnista. Lindströmin mukaan EU:lta puuttuu kokonaisvaltainen kestävän kehityksen strategia, jossa määriteltäisiin EU:n kestävän kehityksen tavoitteet vuodelle 2030. Lindströmin mukaan tarkastajilla on tärkeä rooli kestävän kehityksen tavoitteiden seurannassa ja edistämisessä, sillä raportoitujen tietojen oikeellisuus pitää varmistaa.

Aktiivisella sidosryhmätoiminnalla haluamme edistää keskustelua ajankohtaisista asioista ja koota sidosryhmiä keskustelemaan tarkastusten teemoista. Tästä yhtenä esimerkkinä on oppimisympäristöjen digitalisaatiosta kokoamamme sidosryhmäraportti, jolla pyrimme vauhdittamaan tarkastuksen suositusten toimeenpanoa hallinnon ja sidosryhmien kesken.

Asiantuntijamme ovat toimineet erilaisissa verkostoissa ja työryhmissä sekä useissa kansainvälisissä tarkastusmetodologioiden ja -standardien kehittämisryhmissä.

Raportointijaksolla olemme tukeneet hallinnon kehittämistä esimerkiksi

vaali-, puolue- ja vaalirahoituslain kehittämistarpeita tarkastelevassa työryhmässä

sisäisen valvonnan ja riskienhallinnan neuvottelukunnassa

valtion kehys- ja talousarviosuunnittelun menettelyjen ja sisällön kehittämisen työryhmässä

EU:n julkisen sektorin yhteisten tilinpäätösstandardien (EPSAS) kansallinen valmistelu -työryhmässä

julkisen hallinnon tulosohjausta ja ohjauskokonaisuutta selvittävissä hankkeissa

ja julkisen hallinnon digitaalisen turvallisuuden (VAHTI) johtoryhmässä.

Tarkastusvirastojen globaalin kattojärjestön INTOSAIn ympäristötarkastuksen työryhmässä aloitimme puheenjohtajana vuoden 2020 alussa. Puheenjohtajakaudella keskitymme erityisesti edistämään muovijätteen, kestävän liikenteen ja ilmastorahoituksen tarkastusta.

Edellisellä raportointikaudella uusitun strategiamme keskiössä ovat uudistuminen ja henkilöstön osaamisen kehittäminen. Panostamme osaamisen kehittämiseen mahdollistamalla yksilöidyt kehittymispolut koulutusten, valmennusohjelmien, henkilökiertojen, virkavapausjärjestelyjen sekä monipuolisen työssäoppimisen avulla. Käymme henkilöstön kanssa säännöllisesti kehittymiskeskustelut ja laadimme jokaiselle henkilökohtaisen kehittymissuunnitelman. Näin varmistamme, että jokaisen osaaminen voi kehittyä tehtäväkenttämme mukaisesti.

Lisätietoja tarkastusviraston toiminnasta vuosikertomusjaksolla

Alla oleva linkki vie pdf-tiedostoon, jossa on tiedot Valtiontalouden tarkastusviraston tarkastusjulkaisuista syyskuusta 2019 elokuuhun 2020:

Tarkastusjulkaisut 9/2019–8/2020

Tutustu Valtiontalouden tarkastusviraston antamiin lausuntoihin.

Dynaamisia visualisointeja taloudesta ja työllisyydestä

Tällä sivulla voit tutustua dynaamisiin visualisointeihin, jotka tarjoavat lisää tietoa talouteen ja työllisyyteen liittyvistä aiheista. Visualisointien teemoja ovat julkisten menojen kehitys suhteessa bruttokansantuotteeseen eri maissa tulevien 50 vuoden aikana, työvoimassa tapahtuneet siirtymät vuosina 2017–2019 sekä vuosien 2017–2018 alueellisten työllisyyskokeiluiden vaikutukset työttömyysasteeseen. Lisäksi esitetään valtion kirjapitoyksiköiden tarkempia tilintarkastushavaintoja vuosilta 2017–2019.

Ikäsidonnaisten julkisten menojen kehitys EU-maissa

- Tarkastele skenaarioittain

- Tarkastele maittain

AWG-työryhmän referenssiskenaario

Tähän tulee visualisointi

Kuviosta voit tarkastella, miten yhteenlaskettujen ikäsidonnaisten menojen suhde BKT:hen kehittyy EU-maissa, Norjassa ja Iso-Britanniassa eri skenaarioiden mukaan noin 50 vuoden aikavälillä. Ikäsidonnaisia menoja ovat terveydenhuolto-, pitkäaikaishoito-, eläke-, koulutus- ja työttömyysmenot.

Kuvion yläosasta vasemmalta voit valita, tarkasteletko eri maiden tietoja tietyn skenaarion mukaan (”Tarkastele skenaarioittain”) vai tietyn maan tietoja usean eri skenaarion mukaan (”Tarkastele maittain”). Haluamasi skenaarion tai maan voit valita yläoikealta alasvetovalikosta. Skenaarioita ovat esimerkiksi korkean eliniän odotteen skenaario (+ 2 vuotta), matalamman syntyvyyden skenaario (–20 %) ja korkeamman työllisyysasteen skenaario (+ 2 %-yksikköä). Voit lisätä skenaarioita tai maita napauttamalla niitä kuvion alaosassa ja poistaa niitä napauttamalla uudestaan.

Kuviosta käy ilmi, että julkisten menojen kehitys tulevaisuudessa riippuu paljon laskelmien taustaoletuksista. Kun Suomen ikäsidonnaisten menojen kasvua tarkastellaan eri skenaarioiden mukaan, huomataan, että taustaoletukset vaikuttavat tuloksiin voimakkaasti. Mikäli esimerkiksi oletetaan, että korkeiden ikäluokkien työllisyys kasvaa vahvemmin kuin perusskenaariossa, menojen kasvu jää perusskenaariota pienemmäksi. Toisaalta, mikäli oletetaan, että esimerkiksi maahanmuutto on vähäisempää kuin perusskenaariossa, menot kasvavat perusskenaariota voimakkaammin.

Kuviossa esitetyt tiedot ikäsidonnaisten menojen kehityksestä perustuvat EU-jäsenmaiden ja komission ikääntymistä ja kestävyyttä käsittelevän työryhmän (Working Group on Ageing Populations and Sustainability, AWG) tuottamaan julkaisuun ”The 2018 Ageing Report”. Kuviossa esitetyt tiedot on julkaistu vuonna 2018, ja niitä päivitetään kolmen vuoden välein.

Tutustu ”The 2018 Ageing Report” -julkaisuun Euroopan komission englanninkielisillä sivuilla.

Työttömänä olevien joukko vaihtuu jatkuvasti ─ koronaepidemian vaikutukset alkavat näkyä työvoimasiirtymissä

Tähän tulee visualisointi

Kuviosta voit tarkastella työmarkkinoilla tapahtuneita siirtymiä aina edelliseen vuosineljännekseen verrattuna. Kuvion yläpuolisesta valikosta voit valita halutun vuosineljänneksen väliltä 2008/1—2020/3 sekä sukupuolen. Voit korostaa yksittäistä siirtymävirtaa, kun viet osoittimen sen kohdalle. Kuvion alla on esitetty kuvion luvut taulukkomuodossa.

Kuviosta nähdään, että suurin osa työssäkäyvistä kävi töissä jo edellisen vuosineljänneksen aikana. Sama pätee työvoiman ulkopuolisiin henkilöihin eli opiskelijoihin, kotitaloustöitä tekeviin, asevelvollisiin ja muihin vastaaviin ryhmiin – näissä ryhmissä työmarkkinasiirtymät vuosineljännesten välillä ovat suhteellisen pieniä.

Viime vuosina eniten suhteellisia muutoksia on tapahtunut työttömien ryhmässä. Esimerkiksi vuoden 2019 heinä-syyskuussa 77 000 henkilöä pysyi työttömänä, 68 000 siirtyi työlliseksi ja 70 000 työvoiman ulkopuolelle. Vastaavasti uusia työttömiä tuli sekä työllisten piiristä (39 000) sekä työvoiman ulkopuolelta (50 000). Viimeisin tilastotieto on heinä-syyskuulta 2020: 88 000 henkilöä pysyi työttömänä, 75 000 siirtyi työlliseksi ja 82 000 työvoiman ulkopuolelle. Uusia työttömiä tuli työllisistä 49 000 ja työvoiman ulkopuolelta 74 000. Tiedot osoittavat, että työttömät eivät suinkaan ole ajassa vakiona pysyvä ryhmä, vaan jatkuvasti muuttuva joukko, josta siirrytään sekä töihin että työvoiman ulkopuolelle ja takaisin. Osalla työttömyys jatkuu jopa useita vuosia, osalla taas vain muutamia viikkoja. Siirtymiin vaikuttavat talouden suhdanteiden lisäksi myös työvoimapoliittiset toimenpiteet ja aktivointipalveluihin osallistuminen.

Covid 19 -epidemian vaikutus näkyy vuoden 2020 tammi-syyskuun tiedoissa. Työpaikkaa ei ole vaihdettu, kun taas työpaikkaa vaihtaneiden määrä edelliseen vuosineljännekseen verrattuna kasvoi tasaisesti vastaavana aikana vuonna 2019. Työllisestä työttömäksi siirtyi vuoden 2020 huhti-syyskuussa enemmän henkilöitä edelliseen vuosineljännekseen verrattuna kuin vastaavaan aikaan vuonna 2019. Työllisestä työvoiman ulkopuolelle siirtyneiden määrä lähes kaksikertaistui vuoden 2020 huhti-kesäkuussa verrattuna alkuvuoteen kuin vastaavaan aikaan vuonna 2019.

Kuviossa esitetyt tilastot perustuvat Tilastokeskuksen kuukausittaisen työvoimatutkimuksen tietoihin. Työvoimatutkimuksessa kerätään tietoja 15–74-vuotiaan väestön toiminnasta ja työmarkkinoille osallistumisesta. Tilastot työvoimavirroista tuotetaan muodostamalla pitkittäisotos kahden peräkkäisen vuosineljänneksen otoksista. Mukaan rajataan ne vastaajat, jotka ovat olleet mukana kummallakin vuosineljänneksellä. Näin voidaan mitata saman vastaajan työmarkkina-aseman muutos kahden eri tutkimusajankohdan välillä.

Alueelliset työllisyyskokeilut vähensivät työttömyyttä

Tähän tulee visualisointi

Karttaan on korostettu ne viisi ELY-keskusaluetta, joilla alueellisten työllisyyskokeilujen kokeilukunnat (23 kpl) sijaitsevat. Kokeilu kesti elokuusta 2017 joulukuuhun 2018. Kokeilukuntien rajat on merkitty paksulla viivalla. Ne ELY-keskusalueiden kunnat, joiden rajoja ei ole vahvistettu, eivät olleet mukana kokeilussa. Voit valita tarkasteltavan ajanjakson kartan yläpuolella olevasta liukusäätimestä.

Valitun ajanjakson alkamis- ja päättymisajankohdan välinen muutos työttömyysasteessa (prosenttiyksikköä) on kuvattu värikoodein. Negatiivinen asteikko (siniset värisävyt) kuvaa työttömyyden vähentymistä ja positiivinen asteikko (punaiset värisävyt) työttömyyden kasvua valitulla ajanjaksolla. Jos tarkastellaan esimerkiksi ajanjaksoa 7/2015–12/2016 eli aikaa kaksi vuotta ennen kokeilua, nähdään työttömyysasteen muutoksissa paljon vaihtelua: joissakin kunnissa työttömyys kasvoi, joissakin väheni. Tätä vaihtelua esiintyy sekä tulevissa kokeilukunnissa että muissa kyseisten alueiden kunnissa.

Kokeilun aikana eli ajanjaksolla 7/2017–12/2018 suurimmassa osassa kuntia työttömyysaste laski. Työttömyysaste ei noussut yhdessäkään kokeilukunnassa, toisin kuin osassa kyseisten ELY-keskusalueiden muita kuntia.

Kartan tiedot perustuvat työ- ja elinkeinoministeriön työnvälitysrekisterin kunnittaisiin työttömyyslukuihin. Luvut löytyvät Tilastokeskuksen avoimesta Statfin-tietokannasta kohdasta Työmarkkinat. (https://www.stat.fi/tup/statfin/index.html)

Tilintarkastuksen havainnot vuosilta 2017–2019

Tähän tulee visualisointi

Kuviosta voit tarkastella Valtiontalouden tarkastusviraston tilintarkastushavaintoja vuosilta 2017–2019. Kuvion tiedot perustuvat kirjanpitoyksiköiden tilintarkastuskertomuksiin, ja siinä kerrotaan

onko tilinpäätöksissä esitetty oikeat ja riittävät tiedot

onko kirjanpitoyksiköiden sisäinen valvonta toimivaa

ovatko kirjanpitoyksiköt noudattaneet talousarviota

onko kirjanpitoyksikkö velvoitettu ilmoittamaan, mihin toimiin se on ryhtynyt saamansa huomautuksen johdosta.

Kuviosta näet, mitkä kirjanpitoyksiköt ovat saaneet huomautuksia edellä mainituista asioista (”Näytä huomautukset”). Huomautuksiin johtaneet syyt saat näkyviin napsauttamalla kirjanpitoyksikön nimeä.

Huomautusten määrä on hieman laskenut kolmessa vuodessa, sillä

vuonna 2017 huomautuksen sai 21 kirjanpitoyksikköä,

vuonna 2018 huomautuksen sai 16 kirjanpitoyksikköä

vuonna 2019 huomautuksen sai 15 kirjanpitoyksikköä.

Tarkastettavien kirjanpitoyksiköiden määrä voi vaihdella vuosittain: viime vuosina niitä on ollut hieman yli 60 vuodessa. Huomautuksen on siten saanut vuosina 2018–2019 joka neljäs kirjanpitoyksikkö ja vuonna 2017 peräti joka kolmas kirjanpitoyksikkö.

Kahdeksan kirjanpitoyksikköä on saanut huomautuksen joka vuosi vähintään viimeisen kolmen vuoden ajan.

Vuoden 2019 tilintarkastuksessa useamman kuin yhden huomautuksen saivat

Maahanmuuttovirasto

Valtion talous- ja henkilöstöhallinnon palvelukeskus

Opetushallitus

Liikenne- ja viestintävirasto

Väylävirasto

ELY-keskusten ja TE-toimistojen kehittämis- ja hallintokeskus.

Tarkastusvirasto velvoitti vuodelta 2019 kaksi kirjanpitoyksikköä ilmoittamaan sille toimenpiteistä, joihin ne ovat ryhtyneet korjatakseen huomautukseen johtaneen asiantilan.

Väyläviraston tuli ilmoittaa, miten se pyrkii korjaamaan puutteet, jotka liittyvät Traffic Management Finland Groupille siirtyvän keskeneräisen omaisuuden käsittelyyn, hankeuusjaon budjetointiin ja seurantaan sekä kirjanpidon tositteiden tietoihin ja järjestämiseen.

Valtion talous- ja henkilöstöhallinnon palvelukeskuksen tuli puolestaan ilmoittaa, miten se aikoo korjata puutteet keskitetysti hoidettavien talous- ja henkilöstöhallinnon tehtävien sisäisessä valvonnassa.

Visualisointien saavutettavuus

Tällä sivulla voit tutustua sivuston dynaamisiin visualisointeihin saavutettavassa tekstimuodossa. Kunkin visualisoinnin pääasiat on kuvattu niin, että ensin kerrotaan, mitä visualisoinnista voi nähdä. Tämän jälkeen kerrotaan visualisoinnin tärkein anti tiivistetysti. Lopuksi mainitaan, mihin visualisoinnissa esitetyt tiedot perustuvat. Visualisointien kuvaukset auttavat hahmottamaan olennaiset asiat niiden sisällöstä. Jokaista visualisoinnin esille tuomaa asiaa ei ole siis kuvattu sivulla erikseen, vaan sivulla on pyritty yhteenvetomaiseen esitystapaan.

Podcast: Miten julkisen talouden tukijalat kantavat koronakriisissä?

Tässä podcastissa käsitellään Valtiontalouden tarkastusviraston vuosikertomuksessaan esiin nostamia teemoja. Keskustelussa julkisen talouden hoidon perusteisiin korona-aikana ja sen jälkeen pureutuvat vastikään valtiosihteerin tehtävästä työelämäprofessoriksi siirtynyt Martti Hetemäki ja Valtiontalouden tarkastusviraston johtaja Matti Okko.

Hetemäen mukaan kestävä julkisen talouden hoito nojaa ennen kaikkea kolmeen tukijalkaan: luotettavaan tietoon, sääntöihin ja vastuulliseen toimintaan. Keskustelun aikana selviää kuitenkin myös neljäs, vahvistava tukijalka.

Miten koronatilanne eroaa aiemmista talouskriiseistä? Millaisen finanssipoliittisen säännöstön EU tarvitsisi kriisin jälkeen, vai tarvitaanko sellaista lainkaan? Entä millä varmistetaan, että EU:n elpymis- ja palautumisvälineen rahoitus kohdentuu kasvua tukeviin kohteisiin?

Podcastissa pureudutaan myös ennusteiden ja kestävyyslaskelmien hyötyihin ja haasteisiin sekä puidaan julkisen talouden kestävyystiekartan kokonaisuutta.

Hetemäki ja Okko toteavat, että tutkimus- ja arviointitietoa sekä ajantasaista dataa voitaisiin hyödyntää huomattavasti nykyistä enemmän julkisen keskustelun ja poliittisen päätöksenteon tukena.