Koronaviruspandemian vuoksi VTV on suunnannut tarkastuksiaan tilanteen vaikutuksiin. Olemme tarkastaneet erityisesti koronakriisin nojalla myönnettyjä yritystukia ja huoltovarmuustoimintaa sekä huomioineet kriisin vaikutukset valtion velanhoitoon ja menokehysmenettelyyn.

Poikkeukselliset olot toivat poikkeusmenettelyt valtion taloudenpitoon

Koronaviruspandemian vuoksi VTV on suunnannut tarkastuksiaan tilanteen vaikutuksiin. Olemme tarkastaneet erityisesti koronakriisin nojalla myönnettyjä yritystukia ja huoltovarmuustoimintaa sekä huomioineet kriisin vaikutukset valtion velanhoitoon ja menokehysmenettelyyn.

Sivustolle on koottu Valtiontalouden tarkastusviraston keskeiset johtopäätökset valtion taloudenhoidon ja hallinnon tilasta sekä katsaus viraston toiminnasta kuluneen vuoden ajalta.

Pääjohtajan sijainen Matti Okko: Hallinto uudistuu kriisinhoidon keskellä

Poikkeusolot ovat haastaneet valtionhallinnon, mutta se on pystynyt vastaamaan vaatimuksiin ja turvaamaan talouden toimintaedellytykset. Samaan aikaan valtioneuvoston olisi isojen uudistusten valmistelussa ja toimeenpanossa kyettävä varmistamaan luotettava tietopohja ja riskienhallinta. Taloudenhoidon asianmukaisuudessa on havaittu heikentymistä, ja kehityksen kääntämiseksi on sisäistä valvontaa vahvistettava. Myös tarkastusviraston itsensä tulee näyttää omalla toiminnallaan parempaa esimerkkiä.

Tarkastusvirasto on tarkastus- ja valvontatoiminnassaan keskittynyt koronatilanteen hoidon akuutteihin valtion- ja julkistaloudellisiin kysymyksiin sekä arvioimaan laaja-alaisten uudistusten valmistelua ja toimeenpanoa. Jokavuotinen tilintarkastus ja talousarvion noudattamisen tarkastus tehtiin uudella tavalla, joka huomioi paremmin muun muassa valtion keskitetyt yhteiset prosessit. Tarkastusvirasto on toteuttanut perustehtäväänsä ja noudattanut hyvin tarkastussuunnitelmaa siitä huolimatta, että poikkeusolot edellyttivät myös tarkastamisessa uusien toimintatapojen käyttöä. Poikkeusolot johtivat myös vastaanottamiemme, viranomaisten toimintaa koskevien kantelu- ja väärinkäytösilmoitusten määrän lisääntymiseen merkittävästi.

Toimintamme läpivalaisu on tarpeellista

Vuosikertomusjakso on ollut tarkastusvirastolle poikkeuksellinen. Koronatilanteen tuomien rajoitteiden ohella olemme olleet ennennäkemättömän ulkoisen huomion kohteena, kun sekä viraston taloudenhoito että toiminnan strategiset painopisteet nousivat esiin ensin mediassa ja sitten myös eduskunnassa.

Eduskunnan tarkastusvaliokunta teki viraston taloudenhoitoa koskevan perusteellisen mietinnön, jonka johtopäätöksiin tartuimme välittömästi. Virasto oli myös poikkeuksellisen erityistarkastuksen kohteena. Näiden myötä virasto on itsekin paneutunut aiempaa tarkemmin taloudenhoidon käytäntöihinsä ja kustannustietoisuuteen toiminnassaan. Tilanne on vääjäämättä kuormittanut koko henkilöstöä. Sen vuoksi henkilöstövoimavarojen hallinta nostettiin yhdeksi kuluvan vuoden tärkeimmistä painopisteistä.

Läpivalaisu on paitsi aiheellista myös hyödyllistä, kun suuntaamme uudelta pohjalta tulevaisuuteen. Valtiontalouden riippumaton tarkastaminen lisää yhteiskunnan avoimuutta, vahvistaa luottamusta päätösten toimeenpanoon ja tuottaa tietoa tulevien uudistusten pohjaksi. Tarkastusvirasto on ja sen tulee entistä vahvemmin olla esimerkillinen avoimuuden ja luottamuksen edistäjä ja olennaisen tiedon tuottaja. Esimerkillisyyttä tarvitaan myös siksi, että tarkastustemme perusteella taloudenhoidon laillisuudesta on valtionhallinnossa lipsuttu yhä enemmän. Myös toimintamme tarkoituksenmukainen kohdentaminen ja sitä tukeva organisointi on otettu tarkasteluun ja korjaaviin toimiin on ryhdytty.

Tarkastusvirasto arvioi ja kehittää toimintaansa suunnitelmallisesti.

Haluan tuoda esiin, että toimintaamme läpivalaistaan myös oma-aloitteisesti ja suunnitelmallisesti. Finanssipolitiikan valvonnan erillistoimintoon kohdistunut ulkoinen riippumaton arvio valmistui kesäkuussa 2021. Tulokset kertovat yhtäältä onnistumisesta ja toisaalta evästävät parannuksiin niin toiminnan organisoinnissa kuin analyysityön kohdentamisessa.

Viraston tulevaa toimintaa suunniteltaessa turvataan lakisääteisten ydintehtävien, tarkastus- ja valvontatoiminnan, tarvitsemat resurssit. Kaikessa tarkastamisessa valtiontaloudellinen näkökulma on pidettävä kirkkaana mielessä, ja valtiontaloudellinen merkitys ja oikea-aikaisuus suuntaavat jatkossakin keskeisesti aihevalintoja. Vain näin voimme olennaisesti vaikuttaa valtion taloudenhoitoon – tiiviissä vuorovaikutuksessa eduskunnan, hallinnon ja muiden sidosryhmien kanssa.

Valtion velanoton ja tukitoimien ansiosta Suomi selvisi koronavuodesta ennakoitua paremmin

Korona-aika on osoittanut, että valtion elvytys- ja tukitoimet ovat olleet tärkeä talouden turvaaja poikkeusoloissa. Mahdollisuus saada lisävelkaa kohtuullisilla ehdoilla auttoi Suomea selviämään koronan välittömistä kustannuksista ilman merkittäviä muuhun toimintaan kohdistuvia leikkauksia. Julkisen talouden kestävyyden kannalta on kuitenkin huono tilanne, ettei vielä ole palattu noudattamaan valtiontalouden kehyksiä. Talouden ennusmerkit ja esimerkiksi tarkastusviraston suhdannetilanteen lämpökartta osoittavat, että talouden nousu on alkanut vahvana. Tällaisessa tilanteessa nimenomaan tulisi pyrkiä rajoittamaan julkisia menoja.

Julkisen talouden vahvistaminen edellyttää mahdollisimman pikaista paluuta valtiontalouden kehyksiin.

On samalla hyvä huomata, että budjettikehyksiin palaaminen ei estä pandemian jälkihoidon kannalta välttämättömiä toimia. Tällaisia budjettikehyksen ulkopuolisia mutta valtion menoja kasvattavia toimia ovat etenkin työttömyysturvaan tehdyt väliaikaiset muutokset, joista osa on voimassa vielä kuluvan vuoden aikana. Suomen joustavaa sosiaaliturvajärjestelmää on pidetty yhtenä tekijänä sille, että kansalaisten toimeentulo ei ole kohtuuttomasti heikentynyt koronapandemian aikana.

Lisävelalla oli mahdollista tukea myös yrityksiä ja näin kantaa talouden tuotantopotentiaalia yli kriisin, mikä on hyvin tärkeää myös julkiselle taloudelle. Valtio ei kuitenkaan saanut kaikkea lisävelkaa normaaleilla keinoilla. Tavanomaisten viitelainojen liikkeellelaskun ja huutokauppojen lisäksi lainaa otettiin suoraan yksittäisten pankkien kanssa neuvotellen. Näin saatiin hankittua pitkäaikaista velkaa markkinoiden häiriintymisestä huolimatta. Poikkeusmenettelyt olivat tilanteessa perusteltuja, mutta niiden käyttöön tulee jatkossa olla korkea kynnys.

Yritysten tukemiseksi vuonna 2020 otettiin käyttöön samanaikaisesti useita erilaisia tukimuotoja, joiden soveltuvuutta ja myöntöperusteita ei ehditty arvioida riittävästi ennen toimeenpanoa. Myönnetyt tuet eivät ainakaan aluksi kohdentuneet suurimpiin talousvaikeuksiin joutuneisiin yrityksiin ja toimialoihin. Asia alkoi korjaantua yleisen kustannustuen käyttöönoton myötä. Kustannustukilakiin tehdyt lukuisat muutokset varmistivat, että tuki suuntautuu paremmin niille yrityksille, joiden liiketoiminta on kärsinyt merkittävästi koronaepidemian vuoksi. Osa lakimuutoksista on edelleen voimassa. Poikkeusjärjestelyistä tulisi luopua talousnäkymien parantuessa pandemiatilanteesta huolimatta. Myös muiden yritystukien kokonaisuus kaipaa enemmän huomiota.

Yritystukien tarkoituksenmukaisuutta pitää arvioida kokonaisuudessaan.

Taloudelliset resurssit ovat avainasemassa myös huoltovarmuuden varmistamisessa, vaikka tuskin koskaan saadaan selville, millaiset kokonaiskustannukset aiheutuivat huoltovarmuuden ylläpidosta koronakriisissä. Keväällä 2020 Suomi onnistui turvaamaan huoltovarmuudelle tärkeän rahtiliikenteen katkeamattomana, koska Huoltovarmuusrahaston varoja oli mahdollista ottaa hyvin nopeasti käyttöön.

Vaikka Suomi on pärjännyt koronakriisissä melko hyvin, opittavaakin on. On huomattu, että valtion vahvan tuen ja materiaalisen varautumisen lisäksi inhimillisten voimavarojen hallinta sekä yksityisten palveluntuottajien rooli ovat merkittäviä koko yhteiskuntaa ravisuttavissa kriiseissä.

Hyvin suunniteltu ja toteutettu sisäinen valvonta tukee myös tehokkuustavoitteita

Tarkastusvirasto antoi valtionhallinnolle aiempaa enemmän huomautuksia taloudenhoidon laillisuudesta. Tämä kääntää katseen valtionhallinnon sisäisen valvonnan toimivuuteen. Sisäinen valvonta tarkoittaa toimintayksikön ohjaus- ja toimintaprosesseihin sisältyviä menettelyjä, organisaatioratkaisuja ja toimintatapoja, joiden avulla varmistetaan toiminnan ja talouden lainmukaisuus, talousarvion noudattaminen ja varojen turvaaminen. Menettelyt varmistavat osaltaan myös sen, että taloudesta ja tuloksellisuudesta raportoidaan oikeat ja riittävät tiedot. Valtionhallinnon tehtävien keskittäminen on korostanut sisäisen valvonnan asianmukaisen ja tehokkaan järjestämisen tärkeyttä. Siinä ei ole kuitenkaan täysin onnistuttu.

Valtion talous- ja henkilöstöhallinnon tehtäviä on keskitetty laajasti Valtion talous- ja henkilöstöhallinnon palvelukeskukselle (Palkeet). Palkeet vastaa keskitettyjen tehtävien yhteisistä tietojärjestelmistä, niiden automaattisista kontrolleista sekä prosessien kehittämisestä. Tarkastusten perusteella voidaan todeta, että valtionhallinnon tuottavuustavoitteet ovat ohjanneet liiaksikin sisäisen valvonnan ratkaisuja. Tämä on johtanut siihen, että valvonnassa on hyväksytty osin merkittäviä riskejä tai otettu käyttöön korvaavia valvontatoimenpiteitä, jotka ovat kontrolleina tehottomia. Hyvin suunniteltu ja toteutettu sisäinen valvonta tukee myös valtion virastojen toiminnallisen tehokkuuden tavoitteita.

Valtiokonttorilla tulisi olla kokonaisvastuu valtion talous- ja henkilöstöhallinnon keskitettyjen tehtävien työnjaosta ja sisäisestä valvonnasta.

Palkeet ja sen asiakkaina olevat kirjanpitoyksiköt kuuluvat samaan valtiokokonaisuuteen, mikä tulisi huomioida sisäisen valvonnan järjestämisessä. Valtiovarainministeriöllä ja Valtiokonttorilla on keskeinen rooli siinä, että valvontaympäristö kehittyy positiiviseksi ja tehokkaaksi. Omistajuutta valvontaprosessin kokonaisuuden ohjaamisesta tulisi vahvistaa säädösmuutoksin. Tällöin Valtiokonttori voisi ottaa selkeämmän kokonaisvastuun keskitettyjen taloushallintotehtävien työnjaosta ja valvonnasta.

Onnistunut uudistus nojaa laajaan tietopohjaan, vaiheittaiseen toteutukseen ja riskienhallintaan

Kuluvalla vaalikaudella on valmisteltu ja pantu toimeen monia hyvinvointiyhteiskunnalle merkittäviä uudistuksia, jotka kietoutuvat systeemiseksi kokonaisuudeksi ja jotka vaikuttavat toisiinsa osittain samojen rahoittajien, toimijoiden ja asiakasryhmien välityksellä. Uudistukset edellyttävät säädösmuutoksia tai kokonaan uutta lainsäädäntöä. Niiden toimeenpano painottuu joko rakenteellisiin tai toiminnallisiin muutoksiin. Uudistusten taloudelliset vaikutukset ovat osin suoria, mutta usein ne ovat välillisiä, esimerkiksi työllisyyden tai viennin kohenemista ja verotulojen kertymän kasvua. Osa uudistuksista aiheuttaa valtiolle miljardiluokan kustannuksia jo heti toteutuksen alkuvaiheessa, jolloin hyötyjä julkiselle taloudelle saadaan odottaa vuosia.

Aiemmista uudistuksista kertyneiden kokemusten ja viraston tarkastushavaintojen perusteella tiedämme, että uudistusten onnistumista hankaloittaa kolme seikkaa: uudistuksia valmistellaan usein kiireellä, niiden toimeenpanoa on vaikeaa hallita, ja uudistettaviin tietojärjestelmiin liittyy monia ongelmia. Kiire voi johtaa puutteellisiin vaikutusarviointeihin, tulkinnanvaraisiin säädöksiin ja ongelmiin uudistuksen toteutusvaiheessa. Ainakin suurten uudistusten toimeenpano kannattaisi vaiheistaa tai osittaa pienemmiksi kokonaisuuksiksi. Jos ohjausvastuuta ei ole määritelty selkeästi eikä ohjauksessa käytettävä tietopohja ole tarpeeksi kattava ja laadukas, uudistuksen toimeenpano vaikeutuu entisestään.

Hyvinvointialueille olisi tarpeen luoda kustannusten hillintää tukeva mutta niiden itsehallintoa kunnioittava strateginen ohjaus.

Heinäkuussa 2021 käynnistynyt sosiaali- ja terveyspalvelujen ja pelastustoimen uudistus ja hyvinvointialueiden rakentaminen on hyvä esimerkki laajaa säädösvalmistelua edellyttävästä sekä ainakin alkuvaiheessa rakenteisiin painottuvasta ja valtiolle kustannuksia aiheuttavasta uudistuksesta. Uudistuksen säädösvalmistelussa oli mahdollista hyödyntää edellisen vaalikauden valmistelua ja ottaa huomioon silloin havaittuja ongelmakohtia. Valmistelu oli silti haastavaa, koska sitä tehtiin samanaikaisesti koronaepidemian hallintaan ja muun sosiaali- ja terveydenhuoltoon liittyvän säädösvalmistelun rinnalla. Vaikka lait tulevat voimaan porrastetusti puolentoista vuoden aikana ja toimeenpanon valmistelua on käynnistelty osallistavasti ja hankerahoituksen turvin, voi toteutuksesta odottaa haastavaa. Tärkeää olisi kyetä luomaan hyvinvointialueille kustannusten hillintää tukeva mutta samalla niiden itsehallintoa kunnioittava strateginen ohjaus, laadukas tiedontuotanto ja toiminnan seuranta sekä tiedolla johtamista tukevat tietojärjestelmät.

Myös viime vuonna käynnistyneen sosiaaliturvan rakenteellisen ja toiminnallisen kokonaisuudistuksen pitää nojata kattavaan tilannekuvaan ja luotettavaan tietopohjaan. Uudistuksen pohjana tulee olla selkeä käsitys ja tieto siitä, mitä ongelmia nykyisessä järjestelmässä on ja miten niitä voidaan säädöksillä korjata. Tarkastusvirasto on valmistautunut osaltaan varmistamaan uudistusten valmistelussa käytettävän sekä eduskunnalle ja muille päätöksentekijöille esitettävän tietopohjan luotettavuutta.

Kiitän tarkastusviraston henkilöstöä sitoutumisesta tarkastus- ja valvontatyöhön kuluneen vuoden haastavissa olosuhteissa. Sidosryhmiemme palaute kertoo luottamuksesta tarkastajien ammattitaitoa ja viraston tärkeää tehtävää kohtaan. Hyvässä vuorovaikutuksessa varmistamme, että riippumaton toimintamme jatkossakin tuottaa olennaista, avoimuutta ja luottamusta vahvistavaa tietoa yhteiskuntaamme.

Koronavuosi muutti valtion taloudenpidon

Vuonna 2020 koronaviruspandemia seurauksineen pakotti kaikki toimimaan monessa asiassa uudella tavalla. Myös valtion rahankäyttö muuttui suunnitellusta dramaattisesti. Valtion menot kasvoivat viidenneksellä edellisvuodesta. Valtiontaloutta ohjaavien budjettikehysten ja euroalueen julkisen talouden sääntöjen noudattamisesta luovuttiin. Menojen kasvaessa ja tulojen vähetessä velan määrä kasvoi nopeasti. Lisälainaa otettiin merkittävältä osin poikkeuksellisilla keinoilla. Pandemia aiheutti myös muille toimijoille paljon menoja, jotka valtio pääosin kantoi velkaantumalla. Valtiolla on suuri rooli myös elvytystoimissa.

Koronaviruspandemia vaikutti yllättävästi ja voimakkaasti valtion talouteen vuonna 2020. Pandemia jatkuu yhä ja vaikuttaa edelleen talouteen ja yhteiskuntaan. Nämä vaikutukset arvioidaan ja valtion varojen käytön tarkoituksenmukaisuus tarkastetaan pääosin myöhemmin. Tarkastusvirasto kuitenkin aloitti pian kevään 2020 poikkeusolojen alettua poikkeuksellisten yritystukien ja huoltovarmuustoiminnan tarkastukset. Koronakriisi vaikutti merkittävästi myös valtion velanhoidon ja menokehyksien tarkastusten sisältöön.

Kehysjärjestelmän noudattamisesta luovuttiin väliaikaisesti

Kehysjärjestelmä on monivuotinen ohjausväline, jolla pyritään rajoittamaan hallituksen päätöksistä riippuvien valtion menojen kasvua päättämällä valtion budjetin menojen katosta. Kehykseen sisällytettävistä menoista päättää aina hallitus, ja valtion menoista noin 80 prosenttia on normaalisti kehyksen piirissä. Kehyksen tarkoitus ei ole rajoittaa kaikkia menoja: erityisesti työttömyyteen, asumistukeen ja toimeentulotukeen eli sosiaaliturvaan liittyvät menot ovat tarkoituksella kehyksen ulkopuolella, sillä ne tasaavat automaattisesti suhdannevaihteluita.

Koronaviruspandemia edellytti valtiolta runsaasti menolisäyksiä, joiden määrää oli hyvin vaikea ennustaa. Uusia ja kasvaneita menoja olisi ollut todennäköisesti mahdotonta priorisoida suhteessa kehysmenoihin lyhyessä ajassa neuvottelemalla. Kehyksen noudattamisesta luovuttiinkin nopeasti, kun kriisin taloudellinen merkittävyys havaittiin keväällä 2020.

Vaikka kehysjärjestelmä on ollut toimiva väline rajoittamaan valtion menojen kasvua, niin kehysjärjestelmässä on ollut heikkouksia myös ennen koronakriisiä. Vaalivuonna hallitusvastuun vaihtumisen jälkeen annetut lisätalousarviot eivät kuulu niin päättyneen kuin alkaneenkaan vaalikauden kehykseen. Nämä lisätalousarviot olisi hyvä ottaa kehyssäännön piiriin. Menosääntö ei myöskään kytkeydy valtion tuloihin. Tulojen huomiointi mahdollistaisi sekä meno- että tulopolitiikan toimimisen yhtenä kokonaisuutena ja toisi lyhyelle aikavälille ennakoitavuutta.

Paluu kehysjärjestelmään ei ole vielä onnistunut.

Usein kehyksen toimivuutta on lisäksi heikentänyt se, että talouden tasapainotavoitteiden saavuttaminen on sidottu muiden tavoitteiden, kuten talouskasvua tai työllisyyttä koskevien tavoitteiden saavuttamiseen. Hallituksella on kuitenkin suora päätösvalta vain valtion menotasoon, jolloin tavoiteltu tasapaino voi jäädä saavuttamatta esimerkiksi silloin, jos verotulot eivät kasva odotetusti. Jos menosääntö on asetettu siten, että tasapainotavoitteiden saavuttaminen riippuu muiden tavoitteiden saavuttamisesta, menosääntöä tulisi hallituskauden aikana arvioida uudelleen, jos näitä tavoitteita ei saavuteta.

Vuoden 2021 talousarviossa paluu kehysjärjestelmään ei ole täysin onnistunut, ja kehykseen on edelleen tehty lukuisia poikkeuksia. Suoraan pandemian hoitoon liittyvien kustannusten pitäminen kehyksen ulkopuolella on ollut perusteltua. Lisäksi jo alkuperäiseen vuoden 2021 talousarvioon sisältyi ylimääräinen 500 miljoonan euron varaus, jota kehys- ja lisätalousarvioneuvotteluissa kasvatettiin edelleen 1,85 miljardiin euroon. Valtion kehysjärjestelmää koskeneessa tarkastuksessa (Tarkastuskertomus 8/2021) tätä erää, jota hallitus kuvaa kertaluonteiseksi ja finanssipoliittisesti pakolliseksi koronasta aiheutuvaksi menoksi, pidettiin puutteellisesti perusteltuna. Kehysjärjestelmä on kuitenkin osoittanut tarpeellisuutensa valtion menojen kasvun rajoittamisessa ja finanssipoliittisten tavoitteiden saavuttamisessa. Järjestelmä on ollut myös yksi keino, jolla Suomi on pyrkinyt saavuttamaan Euroopan unionin budjettikehysdirektiivin koko julkistaloudelle asettamat keskipitkän aikavälin alijäämätavoitteet. Kehyksen noudattamiseen olisi hyvä palata mahdollisimman nopeasti.

Lainamäärä kasvoi ja lainaamisessa turvauduttiin poikkeuksellisiin keinoihin

Vuonna 2020 valtion lainantarve kasvoi nopeasti, eikä muutoksen suuruudesta ollut vielä tarkkaa kuvaa keväällä koronakriisin alettua. Valtio varautui tuolloin verotulojen vähentymiseen ja menojen lisääntymiseen kasvattamalla kassapuskuriaan huomattavasti lainanotolla. Vuoden alun 4,9 miljardin likvidi kassa nousi suurimmillaan 17,6 miljardiin euroon toukokuussa. Lainantarve kasvoi myös huomattavasti. Kun vuoden 2020 talousarviossa suunniteltu nettolainanotto oli 2 miljardia euroa, lopullinen tarve nousi 19,1 miljardiin euroon. Valtionlainojen markkinoiden ongelmien vuoksi maalis-toukokuussa 2020 valtio hankki pitkiä lainoja suurelta osin poikkeuksellisin menettelyin.

Vanhoja viitelainoja kasvatettiin tekemällä niihin kahdenvälisiä lisäemissioita (private placement). Private placement -menettelyssä valtio neuvottelee kahdenvälisesti päämarkkinatakaajapankkien kanssa myydäkseen uusia lainaeriä yhdelle tai useammalle sijoittajalle. Vuoden 2020 kaikkiaan 19,1 miljardin euron nettolainanotosta näin toteutettiin 7,35 miljardia euroa. Poikkeuskeinosta luovuttiin, kun markkinoiden toiminta oli palautunut normaalimmaksi muun muassa Euroopan keskuspankin toimien vuoksi.

Toukokuun 2020 jälkeen valtion nettolainanotto on tapahtunut normaalisti laskemalla liikkeeseen uusia viitelainoja ja huutokauppaamalla lisäeriä vanhoihin viitelainoihin. Kassapuskurin kasvattaminen ja poikkeuskeinot pitkäaikaisen lainan hankinnassa mahdollistivat nettolainanoton lisäämisen ja turvasivat valtion rahoituksen, mikä on velanhallinnan tärkein tavoite. Toimet otettiin käyttöön nopeasti, mikä ei kuitenkaan tapahtunut täysin ongelmitta. Toimia ei esimerkiksi ehditty dokumentoida normaalisti. Private placement -lisäemissioita voi olla tarpeen käyttää myös tulevissa kriiseissä. Tarkastuksessa Valtion velanhallinta tarkastusvirasto toteaa, että käyttöönoton kynnyksen on kuitenkin hyvä olla korkea. Prosessin kuvaus ja ohjeistus on myös syytä valmistella asianmukaisiksi, jotta toimintatapa on helppo ottaa tarpeen tullen käyttöön.

Kuvio: Valtion lainanotto kasvoi vuonna 2020 ja merkittävässä asemassa oli private placement -instrumentti, jota ei ole normaalitilanteessa käytetty. (Pitkäaikainen velka, uudet liikkeeseenlaskut 2016–2020.)

Suomen velanhallinnan strategia on toiminut hyvin myös kriisioloissa. Koronakriisin hyvin poikkeuksellisissa oloissa pystyttiin toteuttamaan velanhallinnan tärkein tavoite eli valtion rahoituksen turvaaminen. Myös kustannuksia on onnistuttu hallitsemaan asettamalla strateginen korkoriskiasema, joka pyritään saavuttamaan hyödyntämällä johdonnaisinstrumentteja. Korkokustannussäästöt ovat olleet merkittävät: Valtiokonttorin laskelmien mukaan säästö on yli 3,5 miljardia euroa 2000-luvun aikana. Vaikka valtion velan määrä on lisääntynyt, valtion korkokustannukset ovat laskeneet viimeisen vuosikymmenen ajan. Korot ja niiden määräytyminen ovat kuitenkin olleet jo pitkään poikkeuksellisessa tilassa, minkä vuoksi on hyvä, että valtiovarainministeriö arvioi parhaillaan myös vaihtoehtoisia velkastrategioita.

Yritystukia kohdistettiin runsaasti sekä kehittämiseen että koronakriisistä aiheutuneisiin vaikeuksiin

Koronaviruspandemiaa seurasi talouskriisi, joka kohteli erilaisia yrityksiä hyvin eri tavoin. Varsinkin jotkin palvelualan yritykset olivat vaikeuksissa, kun taas monella tuotannollisella alalla vaikutukset olivat vähäisiä. Valtio tuki yrityksiä runsaasti vuonna 2020, ja osa tuista jatkuu edelleen vuonna 2021. Euromääräisesti merkittäviä olivat heti kriisin alettua päätetyt 1,3 miljardin euron kehittämistuet, jotka kanavoitiin Business Finlandin ja ELY-keskusten kautta, sekä useassa eri erässä päätetyt kustannustuet, joita Valtiokonttori myönsi vuonna 2020 yhteensä 139 miljoonaa euroa yritysten menettämän liikevaihdon korvaamiseen. Tarkastusvirasto tarkasti, onko koronakriisin perusteella myönnettyjä häiriötukia hallinnoitu ja kohdennettu asianmukaisesti erityisesti kriisin talousvaikutusten kannalta.

Koronakriisillä perusteltiin myös yritysten kehittämistukia.

Business Finland ja ELY-keskukset myönsivät kehittämistukia runsaasti yrityksille, jotka eivät olleet kärsineet kriisistä taloudellisesti. Tuen tarvetta ei avustuspäätöksiä valmisteltaessa arvioitu asianmukaisesti. Ongelmallista oli myös, että hakijoita ei kohdeltu tukien hallinnoinnissa tasapuolisesti. Tukilinjauksia tulkittiin tapauskohtaisesti joko tiukasti tai väljästi. Ongelmia aiheutti myös se, että käyttöön otettiin yhtä aikaa useita tukimuotoja. Viranomaisten oli vaikea tulkita, miten ne vaikuttavat toisiinsa tukipäätöksiä tehtäessä. Tämä johti siihen, että joillekin hakijoille myönnettiin päällekkäisiä tukia.

Nopeasti käyttöön otettujen kehittämistukien puutteita pyrittiin paikkaamaan kustannustuella, jota valmisteltiin pitempään. Valtiokonttori myönsi kustannustukia useammassa eri vaiheessa. Tukia oli erilaisia, ja ne sisälsivät erilaisia ehtoja. Toisin kuin yleisesti käytössä olleet kehittämistuet, kustannustuet suunnattiin niihin liittyvillä ehdoilla vain yrityksille, joiden liikevaihto oli pudonnut merkittävästi koronaviruksen vuoksi ja joilla on ollut vaikeuksia sopeuttaa liiketoimintaansa ja kustannuksiaan muuttuneeseen tilanteeseen. Kustannustukien myöntämisperusteissa käytettiin useita mahdollisimman objektiivisia kriteereitä. Kokonaisuudessaan koronan perusteella myönnetyt tuet eivät kohdentuneet yritysten talousvaikeuksien kannalta erityisen hyvin.

Koronapandemian alussa myönnettiin yhteensä 1,3 miljardia euroa kehittämistukia Business

Finlandin ja ELY-keskusten kautta. Kuviossa 2 esitetään, miten myönnetyt kehittämistuet kohdentuivat eri toimialoille ja miten pandemia vaikutti toimialojen liikevaihtoon. Ympyröiden

koko kuvaa toimialalle myönnetyn kehittämistuen määrää suhteessa muihin toimialoihin. Liikevaihdon muutos vuoden 2020 huhtikuussa verrattuna edeltävän vuoden maalis-kesäkuun

liikevaihdon keskiarvoon ilmaistaan ympyrän keskellä olevassa prosenttiluvussa.

Kehittämistukia kohdentui eniten tukku- ja vähittäiskaupan toimialalle. Liikevaihto laski

tarkasteltuna ajanjaksona eniten majoitus- ja ravitsemistoiminnassa. Kuvion perusteella voidaan todeta, että kehittämistuet eivät kohdentuneet niille toimialoille, jotka kärsivät koronapandemiasta eniten.

Tiedot kehittämistuista ovat Business Finlandilta ja ELY-keskuksilta saaduista aineistoista.

Aineistot ulottuvat lokakuun 2020 loppuun saakka, joten niihin sisältyy lähes kaikki myönnetyt kehittämistuet. Toimialojen liikevaihtoa on kuvattu Tilastokeskuksen liikevaihtokuvaaja-aineistolla.

Kokonaisuudessaan koronan perusteella myönnetyt tuet eivät kohdentuneet yritysten talousvaikeuksien kannalta erityisen hyvin.

Yrityksiä on tuettu merkittävästi myös muuten. Talousvaikeuksista selviämistä helpotettiin myöntämällä verojen maksuun lykkäystä ja lainoille takauksia. Nämä keinot eivät kuitenkaan toteutuneet odotetusti, ja niiden merkitys on jäänyt kohtuullisen vähäiseksi. Toisaalta kriisin alkuvaiheessa ne toivat uskottavuutta kriisipakettien merkittävyydelle.

Huoltovarmuuden turvaaminen ja kriisinhoito testasivat varautumiskykyä

Kokonaisuudessaan Suomi näyttää onnistuneen koronaviruspandemian hoidossa huoltovarmuuden näkökulmasta melko hyvin, vaikka pandemia on ollut jotakin aivan muuta kuin sellainen kriisi, jota varten Suomen huoltovarmuutta on viimeisten vuosikymmenten aikana rakennettu. Julkinen sektori oli varautunut ensisijaisesti sotilaalliseen uhkaan ja pienempiin, lyhytkestoisiin kriiseihin, kuten suuronnettomuuksiin. Toisaalta esimerkiksi vuoden 2018 kansallisessa riskiarviossa esitetty influenssapandemian kuvaus vastaa varsin hyvin nykyistä pandemiaa, ja kansallinen pandemiasuunnitelma päivitettiin vuonna 2012 edellisen sars-epidemian jälkeen. Riskiarvioista huolimatta pitkäaikaisen pandemian hallitsemiseksi ei ollut kuitenkaan etukäteen valmisteltu kovinkaan konkreettisia toimenpiteitä. Vähäiseksi jäi varsinkin varautuminen pandemian taloudellisiin seurauksiin, vaikka ne oli tunnistettu.

Huoltovarmuuden turvaamisessa keskeisessä roolissa on Huoltovarmuuskeskus. Sen tehtäviin kuuluu varautuminen ja sen suunnittelu sekä huoltovarmuusorganisaation ohjaus. Koronakriisissä osoittautui tärkeäksi, että Huoltovarmuuskeskus pystyi ottamaan nopeasti käyttöön varoja hallinnoimastaan Huoltovarmuusrahastosta. Näin oli mahdollista ratkaista nopeasti eteen tulleita huoltovarmuutta uhanneita ongelmia.

Valtio ja yhteiskunta ovat pysyneet toiminnassa koko kriisin ajan. Kriisin vaikutukset ovat myös jääneet kohtuullisen vähäisiksi lukuun ottamatta vaikutuksia osaan taloudesta ja kustannuksia joillekin toimijoille. Lopullisia kustannuksia on myös mahdoton selvittää. Ennen kriisiäkään ei tiedetty, mitkä huoltovarmuuden ylläpidon kustannukset valtiolle ovat, puhumattakaan mahdollisista kustannuksista muille.

Huoltovarmuusorganisaatiossa ja huoltovarmuuden tehtävissä toimii monentyyppisiä organisaatioita. Toimijoina on valtion viranomaisia, muuta julkista hallintoa sekä yksityisiä yrityksiä, ja yksittäisillä kansalaisillakin on huoltovarmuusrooli. Huoltovarmuuden kokonaiskustannukset jäävät piiloon: edes valtionhallinnon kustannuksista ei ole arviota, eikä esimerkiksi valtioneuvoston asettamien huoltovarmuuden tavoitteiden tai Yhteiskunnan turvallisuusstrategian huoltovarmuuden turvaamiseen liittyvien toimien kustannuksia seurata järjestelmällisesti. Huoltovarmuus perustuu suurelta osin yksityisten yritysten toimintaan, eikä niille aiheutuvia kustannuksia myöskään seurata. Tietoon perustuva päätöksenteko vaatisi myös säännöllisiä arvioita toiminnan kustannuksista eri toimijoille.

Huoltovarmuudelle erittäin tärkeän logistiikan tukeen käytettiin yli miljardi.

Koronaviruskriisi on osoittanut, miten merkittävää huoltovarmuuden kannalta on ihmisten ja tavaroiden liikkuminen. Toimivat liikenne- ja logistiikkaketjut ovat materiaalisen huoltovarmuuden perusta. Rajaliikennettä on ollut tarve rajoittaa pandemian leviämisen ehkäisemiseksi, mutta samaan aikaan huoltovarmuuden kannalta välttämätön liikenne on täytynyt järjestää. Valtiolle tämä on merkinnyt suuria kustannuksia. Valtionyhtiöiden, kuten Finnairin ja Finavian, pääomittamiseen ja niille maksettuihin korvauksiin on käytetty lähes miljardi euroa, varustamoiden kuljetustukeen 24 miljoonaa euroa. Logistiikka-alan yrityksiä on tuettu myös yli 1,6 miljardin euron lainoilla ja lainatakauksilla. Varustamoille Huoltovarmuuskeskuksen tuet osoittautuivat tärkeiksi: vaikka henkilöliikenne laivoilla loppui, Huoltovarmuuskeskuksen 30 miljoonan euron tuen avulla laivaliikenne jatkui keväällä 2020 katkeamatta siihen asti, kunnes valtion talousarviorahoitus ehdittiin järjestää.

Koronakriisi toi uudella tavalla esiin, mikä huoltovarmuuden turvaamisessa on tärkeää. Pelkkä materiaalinen varautuminen ei riitä; pandemian aikana keskiöön ovat nousseet avainalojen henkilöstöön ja inhimillisiin voimavaroihin liittyvät riskit. Kriisi osoitti, että yksityisten palveluntuottajien rooliin ja velvollisuuksiin on syytä kiinnittää varautumisessa enemmän huomiota. Julkisen hallinnon toimintoja ulkoistettaessa sopimuksissa tulee huomioida nykyistä systemaattisemmin myös huoltovarmuusvelvoitteet.

Taloudelliset resurssit määräävät lopulta myös selviytymisen kriisistä

Vuoden 2020 hankaluuksista huolimatta yhteiskunta on toiminut eikä ihmisten elämä ole koronavirustautia lukuun ottamatta erityisesti vaarantunut. Kaikki yhteiskunnan ja valtion toiminnot ovat jatkuneet ainakin kohtuullisesti. Suomessa ei ole ollut merkittäviä ongelmia etuuksien maksussa, viranomaistoiminnassa, tuotannon järjestämisessä tai tuotteiden jakelussa. Merkittävin syy tähän on ollut talouden kestävyys. Nopea velkaantuminen on ollut mahdollista, koska lähtötaso on ollut kohtuullinen. Yrityselämää on voitu auttaa selviämään kriisin yli, ja näin on turvattu tuotantopotentiaalin säilymistä. Alkuvaiheen kehittämistukien määrä oli suuri, ja niillä voi olla positiivinen vaikutus tuotannon kasvuun Taloudelliset resurssit ovat turvanneet huoltovarmuutta ja sitä, että yhteiskunnalle tarpeellisia asioita on voitu hankkia myös poikkeuksellisiksi muuttuneilta maailman markkinoilta. Kriisi tuskin jää viimeiseksi, joten jatkossa tärkeää on pitää yhteiskunnan taloudelliset resurssit vahvoina ja valtion talous sellaisena, että valtiolla on mahdollisuus toimia myös tulevissa kriiseissä.

Luku perustuu seuraaviin tarkastuksiin

Valtiontalouden kehysjärjestelmän toimivuus (Tarkastuskertomus 8/2021)

Huoltovarmuus ja sen turvaaminen covid-19-pandemian aikana (Tarkastuskertomus 10/2021).

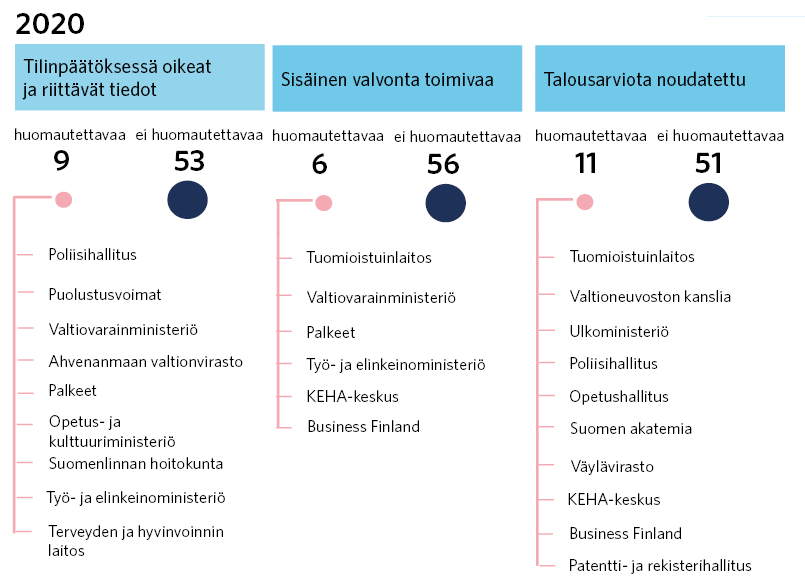

Valtion taloudenhoidon laillisuudessa tapahtui pieni notkahdus

Tarkastusvirasto antoi vuoden 2020 tilintarkastusten perusteella aiempaa enemmän huomautuksia valtion kirjanpitoyksiköiden taloudenhoidosta. Valtion taloutta on hoidettu pääosin säännösten mukaisesti, mutta etenkin talousarvion vastaiset menettelyt ovat lisääntyneet.

Perustuslain 90 §:n mukaan tarkastusviraston tehtävänä on valtion taloudenhoidon ja valtion talousarvion noudattamisen tarkastaminen. Tarkastusvirasto tarkastaa vuosittain valtion, ministeriöiden, muiden tilinpäätösvelvollisten virastojen sekä kolmen talousarvion ulkopuolisen rahaston tilinpäätökset.

Huomautuksen saaneiden kirjanpitoyksiköiden osuus on kasvanut

Tarkastusvirasto antoi vuodelta 2020 yhteensä 62 tilintarkastuskertomusta valtion kirjanpitoyksiköille. Tarkastetuista kirjanpitoyksiköistä 18 (29 %) sai huomautuksen, sillä niiden tilinpäätöksessä tai taloudenhoidon menettelyissä todettiin olennaisia puutteita. Huomautuksen saaneiden kirjanpitoyksiköiden määrä on kasvanut hieman kahdesta viime vuodesta.

Tarkastusvirasto ottaa tilintarkastuskertomuksessa kantaa seuraaviin seikkoihin: onko tilinpäätöksestä ja toiminnallisesta tehokkuudesta esitetty oikeat ja riittävät tiedot, onko sisäinen valvonta toimivaa ja onko talousarviota noudatettu. Suurin osa huomautuksista liittyi talousarvion ja sitä koskevien keskeisten säännösten noudattamiseen, josta annettiin huomautus 11 kirjanpitoyksikölle. Tilinpäätöksen oikeista ja riittävistä tiedoista annettiin huomautus 9:lle ja sisäisen valvonnan järjestämisestä 6 kirjanpitoyksikölle. Kahdeksan kirjanpitoyksikköä sai huomautuksen useammalla kuin yhdellä lausuma-alueella.

Tarkastusvirasto velvoitti kolme kirjanpitoyksikköä ilmoittamaan sille toimenpiteistä, joihin ne ovat ryhtyneet korjatakseen huomautukseen johtaneen asiantilan. Tuomioistuinlaitoksen tuli ilmoittaa, miten se aikoo korjata puutteet tiettyjen korvausten kohdentamisessa oikealle varainhoitovuodelle. Innovaatiorahoituskeskus Business Finlandin tuli ilmoittaa, miten se aikoo korjata puutteet valtuuksien käyttöön liittyvässä talousarvion vastaisessa menettelyssä. Valtion talous- ja henkilöstöhallinnon palvelukeskus (Palkeet) sai jälleen velvollisuuden ilmoittaa talous- ja henkilöstöhallinnon palveluprosessien sisäisen valvonnan järjestämisestä.

Keskitettyjen taloushallintotehtävien sisäistä valvontaa tulisi kehittää

Palkeet ja sen asiakkaina olevat kirjanpitoyksiköt kuuluvat samaan valtiokokonaisuuteen, mikä tulisi huomioida myös sisäisen valvonnan järjestämisessä. Tarkastusviraston näkemyksen mukaan valtiovarainministeriöllä ja Valtiokonttorilla on keskeinen rooli siinä, että valvontaympäristö kehittyy positiiviseksi ja tehokkaaksi. Kehittämisessä tulisi pyrkiä vahvistamaan sisäisen valvonnan perustaa ja terävöittämään sitä, miten sisäinen valvonta näkyy talous- ja henkilöstöhallinnon tehtävissä ja prosessien järjestämisessä. Tarkastusviraston näkemyksen mukaan tavoitteen saavuttaminen edellyttää aktiivista ohjausotetta sekä sitä, että säädösten, määräysten ja ohjeiden valmisteluun ja erityisesti prosessien ja tietojärjestelmien kehittämiseen turvataan riittävä osaaminen niin valtiovarainministeriössä, Valtiokonttorissa kuin Palkeissa. Suositeltavaa olisi muuttaa talousarviolain 12 b §:n keskitettyjen taloushallintotehtävien määräyksenantovaltuus koskemaan myös Palkeiden asiakkaina olevia kirjanpitoyksiköitä. Muutos vahvistaisi Valtiokonttorin omistajuutta prosessin kokonaisuuden ohjaamisessa.

Talousarviolain muutos mahdollistaisi sen, että Valtiokonttori ottaisi selkeämmän kokonaisvastuun keskitettyjen taloushallintotehtävien työnjaosta ja valvonnasta.

Palkeet vastaa keskitettyjen taloushallintotehtävien yhteisistä tietojärjestelmistä, niiden automaattisista kontrolleista sekä prosessien kehittämisestä. Tarkastusten perusteella voidaan todeta, että valtionhallinnon tuottavuustavoitteet ovat ohjanneet sisäisen valvonnan ratkaisuja ja painottuneet niitä tehtäessä. Tämä on johtanut siihen, että valvonnassa on hyväksytty osin merkittäviä riskejä tai otettu käyttöön korvaavia valvontatoimenpiteitä, jotka ovat kontrolleina tehottomia. Palkeiden tulisi huomioida sisäinen valvonta nykyistä paremmin erityisesti prosessien ja tietojärjestelmien kehittämisessä. Tarkastusviraston näkemyksen mukaan hyvin suunniteltu ja käyttöönotettu sisäinen valvonta tukee myös toiminnallista tehokkuutta. Sisäinen valvonta on tehokkainta, kun kontrollit ennalta ehkäisevät virheitä ja väärinkäytöksiä.

Talousarvion noudattamiseen liittyvät huomautukset ovat lisääntyneet

Kirjanpitoyksiköille annetuista yhteensä 62 tilintarkastuskertomuksesta 11 sisälsi kielteisen laillisuuskannanoton eli yhden tai useamman yksilöidyn laillisuushuomautuksen. Talousarvion ja sitä koskevien keskeisten säännösten vastaiset menettelyt ovat lisääntyneet: vuosina 2018 ja 2019 kielteisen laillisuuskannanoton sai 7 kirjanpitoyksikköä.

Tarkastusvirasto antaa kielteisen laillisuuskannanoton, jos kirjanpitoyksikkö ei ole kaikilta osin noudattanut talousarviota tai sitä koskevia keskeisiä säännöksiä. Kielteinen laillisuuskannanotto koskee yleensä yksittäistä taloudenhoidon osa-aluetta tai menettelyä, joten sen saaminen ei tarkoita, että viraston tai valtion taloutta olisi kokonaisuutena hoidettu lainvastaisesti tai että taustalla olisi valtion varojen väärinkäyttö. Kielteistä laillisuuskannanottoa on kuitenkin aina pidettävä kyseisen viraston taloudenhoidon kannalta vakavana asiana.

Laillisuushuomautuksen saaneiden kirjanpitoyksiköiden määrä on kasvanut 57 % kahteen edelliseen vuoteen verrattuna.

Taulukossa on esitetty niiden kirjanpitoyksiköiden lukumäärä, joille on annettu kielteinen laillisuuskannanotto vuosina 2018–2020. Alimmalla rivillä esitetty laillisuushuomautusten yhteismäärä voi olla yksikköjen määrää suurempi, koska yhdelle kirjanpitoyksikölle voidaan antaa useampi laillisuushuomautus.

Taulukko: Kielteiset laillisuuskannanotot vuosina 2018–2020.

Laillisuushuomautuksia vuodelta 2020 oli yhteensä 14, koska ulkoministeriö, Poliisihallitus ja Business Finland saivat kukin kaksi yksilöityä laillisuushuomautusta. Yleisin syy huomautukseen vuonna 2020 oli se, että vakinaisten virkamiesten palkkoja oli maksettu talousarvion vastaisesti muista kuin toimintamenomäärärahoista. Tästä annettiin huomautus viidelle kirjanpitoyksikölle. Palkanmaksuun liittyvät huomautukset koskevat talousarvion käyttötarkoitusvirheitä; niissä määrärahaa on käytetty eri tarkoitukseen kuin eduskunta on talousarviossa päättänyt. Vuoden 2020 laillisuushuomautuksista yli puolet liittyi käyttötarkoituksen vastaiseen menettelyyn.

Vuoden 2020 huomautuksista valtaosa koskee menettelyä, josta kyseistä kirjanpitoyksikköä ei aiemmin ole huomautettu. Talousarvion vastaiset menettelyt ovat yleensä yksittäistapauksia, ja on epätodennäköistä, että ne toistuvat samassa muodossa seuraavana vuonna. Niiden taustalla ei siten useinkaan ole sellaista kontrollipuutetta, joka lisäisi niiden riskiä.

Hallinnonaloittain tarkasteltuna suurin muutos laillisuushuomautusten määrässä tapahtui työ- ja elinkeinoministeriön hallinnonalalla, jossa huomautuksen saaneiden kirjanpitoyksiköiden määrä kolminkertaistui 1:stä 3:een. Kolmelle hallinnonalalle ei ole annettu yhtään laillisuushuomautusta vuosina 2018–2020. Nämä ovat maa- ja metsätalousministeriön, sosiaali- ja terveysministeriön ja ympäristöministeriön hallinnonala.

Laillisuushuomautusten määrän kasvulle ei ole mitään selkeätä yksittäistä syytä. Vuosi 2020 oli kuitenkin budjetoinnin näkökulmasta poikkeuksellinen, koska lisätalousarvioita annettiin peräti seitsemän. Laillisuushuomautusten määrään ovat voineet vaikuttaa myös erilaiset budjetointiin ja määrärahojen mitoitukseen liittyvät koronavuoden haasteet.

Kilpailullisesta toiminnasta esitetyistä tiedoista annettiin huomautus usealle kirjanpitoyksikölle

Julkisyhteisöjen on 1.1.2020 lukien pidettävä kilpailutilanteessa markkinoilla harjoittamastaan taloudellisesta toiminnasta erillistä kirjanpitoa ja esitettävä toiminnan tulos tilinpäätöksessään. Kilpailullista toimintaa harjoitettiin vuonna 2020 laillisuustarkastuksen havaintojen mukaan yhteensä 26 kirjanpitoyksikössä. Muissa kirjanpitoyksikössä kilpailullista toimintaa ei ollut tai se oli vähäistä. Kilpailullinen toiminta valtiolla on monimuotoista, ja sen vuosituotot vaihtelevat kirjanpitoyksiköittäin paljon, muutamista tuhansista useisiin miljooniin euroihin.

Vuodelta 2020 annettiin neljälle kirjanpitoyksikölle huomautus siitä, etteivät ne ole esittäneet kilpailullisesta toiminnasta oikeita ja riittäviä tietoja. Keskeiseksi osoittautui se, onko kilpailullinen toiminta tunnistettu kirjanpitoyksiköissä oikein: kolme neljästä huomautuksesta koski sitä, ettei kilpailullisen toiminnan tuloslaskelmaa ollut esitetty tai sen kattavuudessa oli puutteita. Vaikka huomautuksia annettiin monta, kirjanpitoyksiköillä on hyvät valmiudet pitää kilpailullisesta toiminnasta erillistä kirjanpitoa.

Kilpailullisen toiminnan tuloslaskelma antaa oikean kuvan toiminnan tuloksesta, jos kilpailullinen toiminta on tunnistettu oikein.

Kirjanpitoyksikön on itse arvioitava, onko sillä kilpailullista toimintaa markkinoilla. Kirjanpitoyksiköt ovat arvioineet toimintansa luonnetta kattavasti, mutta varsinaisen kilpailullisen toiminnan tunnistaminen ei ole ollut yksiselitteistä. Tunnistamista vaikeuttaa se, että kilpailullisen toiminnan käsite on epäselvä ja sitä koskevan lainsäädännön tulkitseminen on vaikeaa. Säännöksen tulkinnat ja soveltamiskäytäntö täsmentynevät tulevan Kilpailu- ja kuluttajaviraston tapauskäytännön myötä.

Virastojen yhteisrahoituksesta ei kerrota talousarviossa riittävän läpinäkyvästi

Valtion talousarviossa ei nykyisellään esitetä läpinäkyvästi, että määrärahoja käytetään yhteisrahoituksen maksamiseen. Valtion sisäinen yhteisrahoitus tarkoittaa, että jokin virasto rahoittaa toisen viraston toimintaa. Valtion sisäisen yhteisrahoituksen kokonaismäärä oli vuonna 2019 noin 130 miljoonaa euroa.

Perustuslain 85 §:ssä säädetään määrärahojen siirtämiskiellosta. Jos eduskunta on hyväksynyt määrärahan tiettyyn tarkoitukseen, sitä ei saa käyttää muuhun. Määrärahaa ei saa esimerkiksi siirtää momentilta toiselle, ellei sitä ole talousarvion päätösosassa tai lailla erikseen sallittu. Sitä, että momenteilla on keskenään samanlainen käyttötarkoitus, ei tarkastusviraston näkemyksen mukaan voi pitää riittävänä lupana määrärahan siirtoon.

Yhteisrahoitteisen toiminnan budjetointimenettelyissä olennaista on, että eduskunta talousarviopäätöstä tehdessään ymmärtää, mihin talousarvion kohtaan virastot voivat määrärahaa siirtää ja minkä verran. Näin turvataan eduskunnan budjettivaltaa ja varmistetaan, että virastot käyttävät määrärahaa eduskunnan vahvistamiin tarkoituksiin myös keskinäisessä toiminnassaan.

Valtion rahoittamissa hankkeissa tulee varmistaa läpinäkyvä päätöksenteko ja riittävä valvonta

Olympiastadionin perusparannushankkeen kustannukset kasvoivat huomattavasti alkuperäisistä arvioista. Vuonna 2012 laaditussa tarveselvityksessä kustannusarvio oli 197 miljoonaa euroa ja vuonna 2014 valmistuneessa hankesuunnitelmassa 209 miljoonaa. Vuoden 2016 lopussa kustannusarvio nousi 261 miljoonaan euroon. Tarkastuksen valmistuttua arvio oli kasvanut jo 337 miljoonaan eivätkä lopulliset kustannukset olleet vielä varmistuneet. Tarkastuksessa havaittiin, ettei tieto kustannusarvioiden kehityksestä ja kustannuksiin liittyvistä epävarmuuksista ollut välittynyt aina kaikilta osin oikea-aikaisesti ja riittävässä laajuudessa rahoitusta koskevan päätöksenteon pohjaksi.

Hankkeeseen valitun urakkamallin maksuperuste on ristiriidassa valtion rahoituslinjauksen kanssa. Valtio on määrittänyt, kuinka suurella summalla se enintään osallistuu hankkeen kustannuksiin. Hankkeen keskeiselle urakalle kiinteää kattohintaa taas ei ole määritelty, vaan hinta muuttuu, kun lisä- ja muutostöitä hyväksytään. Ristiriita ei noussut esiin riittävän läpinäkyvästi hankkeen rahoituksen käsittelyssä sen jälkeen, kun urakkamalli oli hyväksytty.

Valtionapuviranomaisen suorittama valvonta ei olympiastadionin perusparannushankkeessa vastannut monimuotoisen ja pitkäkestoisen hankkeen vaatimuksia. Hankkeeseen nimetyllä ohjausryhmällä ei ollut todellisia mahdollisuuksia varmistaa, että hanke toteutuu kustannustehokkaasti ja tavoiteaikataulussa.

Jatkossa valtionapuviranomaisen tulee varmistaa, että rahoituspäätösten pohjaksi välittyy riittävän läpinäkyvä tieto kustannuksista ja mahdollisista epävarmuuksista.

Jotta julkisten varojen käyttö olisi läpinäkyvää ja kustannustehokasta, valtion tulisi valvoa laajoja, monimuotoisia ja pitkäkestoisia hankkeita asianmukaisesti ja riittävästi. Jos valtio asettaa rahoittamiinsa hankkeisiin ohjausryhmän, tulee varmistaa, että ryhmällä on riittävä päätösvalta ja asiantuntemus hankkeen ohjaamiseen sekä toimiva yhteys hankkeen päätöksentekoon. Tulevissa hankkeissa tulee varmistua rahoituspäätöksen ja urakkamallin yhdenmukaisuudesta.

Luku perustuu seuraaviin tarkastuksiin

- Valtionhallinnon tilintarkastukset 2020

- Kilpailulain toimeenpano (Tarkastuskertomus 4/2021)

- Olympiastadionin perusparannus (Tarkastuskertomus 1/2021)

- Budjettitalouden sisäinen yhteisrahoitus toiminnan rahoituslähteenä (tarkastus julkaistaan vuonna 2021).

Uudistuksissa tulee panostaa lainvalmisteluun ja tietojärjestelmiin

Onnistunut hallinnollinen uudistus edellyttää hyvää valmistelua ja hyvä valmistelu puolestaan selkeää käsitystä niistä ongelmista, joihin uudistuksella pyritään puuttumaan. Usein uudistukset viedään läpi kiireessä. Tällöin kentällä ei välttämättä ehditä sopeutua muutoksiin ja tietojärjestelmien käyttöönotto voi ontua. Tietojärjestelmiin liittyy uudistusten yhteydessä usein muitakin hankaluuksia, kuten käyttövaltuus- ja yhteensopivuusongelmia. Suuria hallinnollisia uudistuksia voi olla myös vaikea hallita.

Julkisten palvelujen uudistukset ja hallinnolliset reformit osoittautuvat usein vaikeiksi. Oman ulottuvuutensa uudistuksiin tuovat digitalisaatio ja uudet tietojärjestelmät, joiden toivotaan tehostavan toimintaa ja tuovan säästöjä. Monesti nämä toiveet eivät toteudu ainakaan heti uudistuksen alussa. Ajankohtainen esimerkki vaikeasta uudistuksesta on yli vaalikausien valmistelussa ollut sosiaali- ja terveydenhuollon uudistus.

Lakimuutosten valmistelu on pohjattava riittävään ja kattavaan tietoon muutosten vaikutuksista

Lakimuutosten valmistelun pohjana tulee olla käsitys siitä, mitä ongelmia voimassa olevassa käytännössä on ja miten niitä voidaan lakimuutoksilla korjata. Suomalaista sosiaaliturvajärjestelmää ja sen säädöspohjaa pidetään monimutkaisena. Jos järjestelmää lähdetään suoraviivaisesti yksinkertaistamaan, riskinä on, että säädösmuutoksilla pyritään ratkaisemaan ongelmaa, jonka olemassaoloa ei ole riittävän hyvin osoitettu. Esimerkiksi sopii vuonna 2018 tehty työttömyysturvalain (1290/2002) muutos. Sen tarkoituksena oli vähentää sovitellun työttömyysetuuden käsittelyn byrokratiaa, jota voi syntyä ansiotulojen ja työttömyysetuuden yhteensovittamisesta. Tavoitteena oli kannustaa työnhakijoita vastaanottamaan myös lyhytaikaisia ja tilapäisiä töitä. Ratkaisuna työttömyysetuuksien sovittelu muutettiin ansaintaperusteisesta maksuperusteiseksi. Muutoksen valmisteluvaiheessa ei kuitenkaan selvitetty tarkemmin, millaisia viiveitä ansaintaperusteisuus oli aiheuttanut etuuden maksatukseen ja kuinka suuri osa soviteltua työttömyysetuutta saavista asiakkaista mahdollisesti hyötyisi muutoksesta. Lakimuutoksen vaikutuksia on arvioitu kannustinloukkuihin keskittyvässä tarkastuksessa, joka julkaistaan syksyllä 2021.

Säädösmuutoksilla pyritään joskus ratkaisemaan ongelmaa, jonka olemassaoloa ei ole tarkkaan selvitetty.

Tarkastuksen perusteella ansaintaperusteisuudesta johtuneet sovitellun työttömyysetuuden maksatuksen viiveet vähenivät uudistuksen myötä. Tarkastuksessa ei kuitenkaan voitu arvioida, missä määrin viiveet olivat toimineet byrokratialoukkuna eli vähentäneet ihmisten halukkuutta työntekoon, ja toisaalta onko niiden lyhentyminen lisännyt halukkuutta ottaa vastaan tilapäistä työtä. Viiveiden lyhentyminen on joka tapauksessa merkki siitä, että tosiasiallinen ja mitattavissa oleva etuusbyrokratia on keventynyt uudistuksen myötä. Sen sijaan työttömyysetuuden sovittelu lomautuksen vuoksi muuttui uudistuksen seurauksena aiempaa monimutkaisemmaksi. Lisäksi työssäoloehdon täyttymistä seurataan yhä ansaintaperusteisesti, mikä hankaloittaa työttömyysturvan toimeenpanoa.

Tietojärjestelmillä ei voida ratkaista lainsäädännön monimutkaisuutta

Tulorekisterin keskeinen tavoite on tarjota eri viranomaisille tulonsaajien reaaliaikaiset tulotiedot ja samalla vähentää työnantajien hallinnollista taakkaa ja tehostaa viranomaisten toimintaa. Tulorekisterin käyttöönotto ja vaikutukset -tarkastuksessa (Tarkastuskertomus 3/2021) havaittiin, että lainsäädännössä on moninaisia tulokäsitteitä. Näitä ei tulorekisterihankkeen yhteydessä lähdetty kokonaisuutena harmonisoimaan. Tarkastuksessa todettiin, että tietojärjestelmällä ei voitu poistaa monimutkaisuutta, joka johtuu pohjimmiltaan eri aikoina syntyneestä epäyhtenäisestä lainsäädännöstä.

Tulorekisterin tietosisältö on laaja ja yksityiskohtainen paitsi monien tulokäsitteiden vuoksi myös siksi, että rekisteriin kerätyillä tiedoilla halutaan palvella usean tahon tarpeita. Jotta tietojen ilmoittaminen rekisteriin ei koituisi työnantajille liian raskaaksi, osa rekisterin tiedoista on määritelty vapaaehtoisesti ilmoitettaviksi. Tarkastuksessa havaittiin, että työnantajien hallinnollinen tiedonantotaakka ei kuitenkaan ole vähentynyt, vaan ilmoittamiseen liittyvä työmäärä on ennemminkin kasvanut. Hankkeessa yritettiin täyttää samanaikaisesti monien tietoa hyödyntävien tahojen tarpeita, mutta valmisteluvaiheessa ei ennakoitu riittävästi, miten muutokset vaikuttavat tietojen ilmoittajiin.

Kiire on haitaksi uudistusten valmistelussa ja toimeenpanossa

Valmistelun kiire on toistuva ongelma julkishallinnon uudistuksissa. Kiire voi johtaa esimerkiksi puutteellisiin vaikutusarviointeihin, tulkinnanvaraisiin säädöksiin ja ongelmiin uudistuksen toimeenpanovaiheessa. Jos uudistus on suuri ja koostuu erillisistä osista, olisi syytä harkita, että se pannaan käytäntöön useassa osassa tai muutoin hallitusti vaiheittain. Tällöin sen vaikutuksia olisi mahdollista arvioida.

Laajat uudistukset voi olla tarkoituksenmukaista toteuttaa vaiheistetusti.

Ammatillisen koulutuksen reformi -tarkastuksessa (Tarkastuskertomus 2/2021) todettiin, että uudistuksen toimeenpanon kireä aikataulu on vaikeuttanut tietojärjestelmien yhteensovittamista ja koulutuksen rahoitukseen vaikuttavan tietopohjan kokoamista. Reformi myös valmisteltiin nopeasti ja samaan aikaan, kun ammatillisen koulutuksen määrärahoja leikattiin, mikä kuormitti oppilaitosten johtoa ja henkilöstöä ja aiheutti niille hallinnollista taakkaa. Toisaalta tarkastuksessa havaittiin, että ammatillisen koulutuksen reformissa ja siihen liittyvässä rahoitusjärjestelmässä on sovitettu yhteen erilaisia tavoitteita ja kannusteita, minkä vuoksi rahoitusjärjestelmä on väistämättä muotoutunut monimutkaiseksi.

Osallistavista menetelmistä on saatu hyviä kokemuksia lainvalmistelussa.

Edellä mainituista syistä reformin valmistelua johtanut opetus- ja kulttuuriministeriö hyödynsi työssä uusia lainvalmistelun osallistavia menetelmiä. Valmistelun osallistavuus edisti sitä, että reformille asetetut tavoitteet hyväksyttiin laajasti oppilaitoskentässä. Osallistavuuden myötä myös eräät hyvät käytännöt, kuten vahva työelämäyhteistyö ja aikuiskoulutuksen mallin mukainen koulutusprosessi, ovat tulleet osaksi uudistusta.

Osin kiireen mutta myös tavoitteiden moninaisuuden vuoksi ammatillisen koulutuksen rahoitusjärjestelmään jäi ilmeisiä kehittämistarpeita. Tarkastuksen mukaan koulutuksen järjestäjällä ei esimerkiksi ole ollut mahdollisuutta hallita kaikkia tekijöitä, joiden perusteella sille kohdennettava suorite- ja vaikuttavuusrahoitus määräytyy. Reformin tavoitteiden näkökulmasta keskeistä on esimerkiksi tieto siitä, miten opiskelijat työllistyvät. Rahoituksen pohjana oleva tieto opiskelijapalautteista ja opiskelijoiden työllistymisestä on kuitenkin riittämätöntä, eikä vaikuttavuuteen perustuvaa rahoitusta ei ole voitu kohdentaa käytettävissä olevan tiedon perusteella luotettavasti.

Ammatillisen koulutuksen reformi -tarkastuksen mukaan työpaikoilla tapahtuvan oppimisen onnistuminen ja kehittäminen on ensiarvoista koulutusjärjestelmän kestävyyden varmistamisessa. Ammatillinen koulutus on kestävällä pohjalla, jos työelämäyhteistyön sisältö, toimintamalli ja vastavuoroisuus vastaavat elinkeinoelämän ja yritystoimijoiden odotuksia. Tarkastusvirastossa tehtiin vuonna 2021 jälkiseuranta aiemmin valmistuneesta tarkastuksesta, joka koski ammatillista koulutusta ja sen kehittämishankkeita. Jälkiseurannassa havaittiin, että opetus- ja kulttuuriministeriö ja Opetushallitus ovat kehittämishankkeiden hakuohjeissa jossain määrin kiinnittäneet tarkastusviraston suosituksen mukaan huomiota siihen, että hankkeiden tuloksellisuutta, kustannustehokkuutta ja työllisyysvaikutuksia tulisi olla mahdollista arvioida hankkeiden toteutumisen jälkeen.

Uudistusten hallintaa ja ohjausta tulisi parantaa

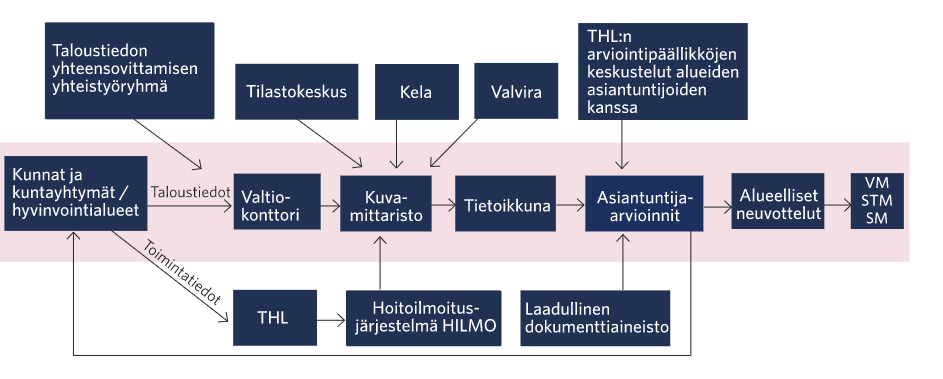

Suurissa uudistuksissa ongelmaksi voi muodostua toimeenpanon hallinta. Jos ohjausvastuuta ei ole määritelty selkeästi eikä ohjauksessa käytettävä tietopohja ole tarpeeksi kattava ja laadukas, uudistuksen toimeenpano on hankalaa. Näin havaittiin tarkastuksessa Kuntien taloustiedot ja kustannusvaikuttavuusmittaristo sosiaali- ja terveyspalvelujen ohjauksessa (Tarkastuskertomus 9/2021). Tarkastuksen mukaan sosiaali- ja terveyspalveluiden taloutta koskevan tiedon tuotantoa kehitetään eri suunnista ja talouden ohjauksessa käytettävä sosiaali- ja terveydenhuollon tietopohja koostetaan montaa eri kanavaa pitkin. Kokonaisuutta ohjaavat eri toimijat ilman, että mikään taho hallinnossa ohjaisi ja varmistaisi sitä, että kokonaisuus toimii yhteen. Toimintaa kehitetään erillisissä hankkeissa, mikä saattaa aiheuttaa informaatiokatkoksia ja vaikeuttaa kokonaisuuden hallintaa. Sosiaali- ja terveydenhuollon tiedontuotannon kokonaisohjausta tulisikin selkiyttää, ja vastuussa olevien ministeriöiden tulee ohjata prosessia kokonaisuutena.

Epäselvät ohjausvastuut vaikeuttavat uudistusten toimeenpanoa.

Myös aiemmin on havaittu, että jaettu ohjaus- tai johtamisvastuu johtaa ongelmiin. Ympäristöterveydenhuollon johtaminen jakautui aiemmin kolmen ministeriön ja kolmen keskusviraston kesken. Eriytyneessä hallintomallissa paikallisviranomaisille tuli keskusvirastoilta mittava määrä ohjaussyötteitä, eikä ohjausta sovitettu riittävästi yhteen. Vuonna 2020 tehdyssä ympäristöterveydenhuoltoa koskeneen tarkastuksen jälkiseurannassa kuitenkin todettiin, että ympäristöterveydenhuollon johto keskushallinnon tasolla on tiivistynyt ja toimijoita on aiempaa vähemmän.

Tarkastuksessa Potilas- ja asiakasturvallisuuden ohjaus ja seuranta (Tarkastuskertomus 7/2021) todettiin, että sosiaali- ja terveydenhuollon potilas- ja asiakasturvallisuuden ohjaus ja ohjeet muodostavat laajan ja vaikeatulkintaisen kokonaisuuden. Tarkastuksessa havaittiin myös, että sosiaali- ja terveysministeriö ja sen alainen hallinto eivät ole kyenneet ohjaamaan potilas- ja asiakasturvallisuutta pitkäjänteisesti ja johdonmukaisesti. Ohjauksessa on ollut katkoksia ja hitautta, ja monet keskeiset kansalliset tavoitteet ovat jääneet saavuttamatta.

Tietojärjestelmäongelmat ovat yleisiä uudistusten yhteydessä

Usein hallinnollisten uudistusten yhteydessä myös tietojärjestelmiä uudistetaan, jolloin törmätään esimerkiksi järjestelmien huonoon käytettävyyteen sekä ongelmiin niiden rajapinnoissa ja käyttövaltuuksissa. Tietojärjestelmiä uudistettaessa tulee selvittää niiden eri käyttäjien tarpeita. Lisäksi tulee kiinnittää huomiota hankkeen toteutusvaiheen riskienhallintaan sekä siihen, että järjestelmätoimittajien rooli on selkeä.

Tietojärjestelmiä uudistettaessa olennaista on selvittää eri käyttäjäryhmien tarpeet.

Ympäristöterveydenhuoltoa koskeneessa tarkastuksessa todettiin, että kuntia ei ollut otettu suoraan mukaan keskusvirastoille rakennettuihin uusiin tietojärjestelmiin. Tarkastusvirasto suositti, että ympäristöterveydenhuollossa tulisi päästä aidosti yhteisiin tietojärjestelmiin, joissa huomioidaan sekä keskusvirastojen että paikallishallinnon tarpeet. Jälkiseurannan perusteella voidaan todeta, että tietojärjestelmiä on kehitetty aktiivisesti tarkastuksen julkaisun jälkeen ja suunnitteilla on parannuksia siihen, miten kuntien tarpeet voidaan ottaa niissä huomioon.

Jos tietojärjestelmiin joudutaan syöttämään tietoja manuaalisesti ja jopa niin, että samoja tietoja syötetään erikseen useaan järjestelmään, menetetään sitä tehostamishyötyä, jota tietojärjestelmillä tavoitellaan. Esimerkiksi ammatillisen koulutuksen reformissa tietojärjestelmä ei uudistuksen toimeenpanon alkaessa ollut valmis. Käyttöönoton alkuvaiheessa järjestelmässä ilmeni teknisiä ongelmia. Järjestelmän rajapinnat eivät toimineet, minkä vuoksi koulutuksen järjestäjät joutuivat syöttämään siihen tietoja myös manuaalisesti.

Kuntien taloustiedot ja kustannusvaikuttavuusmittaristo sosiaali- ja terveyspalvelujen ohjauksessa -tarkastuksessa käsiteltiin lakiuudistusta, joka vaikuttaa siihen, miten kunnat ja kuntayhtymät raportoivat talouttaan koskevia tietoja. Vastuu tietojen keräämisestä siirtyi Tilastokeskukselta Valtiokonttorille vuodesta 2021 alkaen. Samalla kunnilta ja kuntayhtymiltä kerättävä tietosisältö muuttui, eikä kaikkien tiedontuottajien osaaminen ole ollut uudistuksen alkuvaiheessa hyvää. Tietojen laatu ja vertailukelpoisuus voivat olla uudistuksen ensimmäisinä vuosina aiempaa heikommat.

Tiedonkeruun automatisointi vähentää inhimillisen virheen mahdollisuutta. Toisaalta samalla tietojen oikeellisuuden tarkastaminen saattaa vaarantua. Esimerkiksi sosiaali- ja terveydenhuollon hoitoilmoitusjärjestelmään on kirjattu potilastietoja puutteellisesti, minkä seurauksena eräät järjestelmän tietojen perusteella muodostetut sosiaali- ja terveydenhuollon kustannusvaikuttavuusmittarit ovat osittain epäluotettavia.

Ongelmia syntyy myös mittaamisesta. Ammatillisen koulutuksen reformin keskeisistä tavoitteista vain osa on mitattavia. Tavoitteille ei ole määritetty mittareita, eikä tavoitteiden toteutumista ole vielä mahdollista vertailla numeerisen tiedon perusteella. Keskeisiä mittareita ei ole määritelty myöskään potilas- ja asiakasturvallisuudelle; tarkastuksessa havaittiin, että kansallinen tieto potilas- ja asiakasturvallisuudesta on hajanaista ja puutteellista.

Uudistuksen tulee perustua selkeään tarpeeseen ja sopia muuhun kokonaisuuteen

Hallinnollisesta uudistuksesta voidaan erottaa eri vaiheita ja niihin liittyviä riskejä. Aluksi on tärkeää selvittää, mikä on vallitseva tilanne ja mahdollisen uudistuksen tavoite sekä niiden pohjalta tarkoituksenmukainen etenemistapa. Jos ratkaistavana on ongelma, joka vaatii toimenpiteitä, selvitetään, mikä on paras tapa toimia. Uudistus vaatii huolellista valmistelua, ja sen toimeenpano hyvää kokonaisuuden hallintaa. Uudistuksen suunnittelussa tulee ottaa huomioon, miten se sopii muuhun toimintaympäristön kokonaisuuteen, ja mitkä ovat uudistuksen mahdolliset ulkoisvaikutukset. Uudistuksen toteuttamisen jälkeen on vielä seurattava, miten se vaikuttaa ongelmaan, jota lähdettiin korjaamaan.

Luku perustuu seuraaviin tarkastuksiin ja jälkiseurantoihin

Tulorekisterin käyttöönotto ja vaikutukset (Tarkastuskertomus 3/2021)

Potilas- ja asiakasturvallisuuden ohjaus ja seuranta (Tarkastuskertomus 7/2021)

Kannustinloukkujen purkamisen valmistelu ja toimeenpano (Tarkastuskertomus 14/2021)

Ympäristöterveydenhuolto (tarkastuksen jälkiseuranta vuodelta 2020)

Tarkastusvirasto reagoi toimintaympäristön muutoksiin

Valtiontalouden tarkastusviraston tehtävänä on tuottaa ajankohtaista tietoa valtiontalouden kannalta merkittävistä aiheista päätöksenteon tueksi sekä varmistaa hallinnon tilivelvollisuuden toteutumista. Koronakriisin alettua olemme suunnanneet tarkastuksiamme ja niiden sisältöjä uudelleen ja muuttaneet työskentelytapojamme. Olemme vahvistaneet digitalisaatio-osaamistamme, jatkaneet yhteistyötä sidosryhmiemme kanssa etäyhteyksin ja alkaneet tarkastella sisäisesti toimintatapojamme.

Valtiontalouden tarkastusvirasto on riippumaton tarkastus- ja valvontaviranomainen, jonka asema ja tehtävät on säädetty perustuslaissa. Tarkastusvirasto tarkastaa valtion taloudenhoitoa ja talousarvion noudattamista sekä valvoo finanssipolitiikan sääntöjä. Toteutamme tehtäväämme tekemällä tuloksellisuustarkastusta, tilintarkastusta, laillisuustarkastusta, finanssipolitiikan tarkastusta sekä näitä yhdistäviä monilajitarkastuksia. Monilajitarkastukset yhdistävät eri tarkastuslajien menetelmiä ja aineistoja, ja niillä voidaan tarjota laaja-alaisempi näkemys tarkastettavasta kokonaisuudesta. Tarkastusvirasto toimii myös puolue- ja vaalirahoituksen valvojana. Toimintamme keskiössä on varmistaa valtion taloudenhoidon tuloksellisuus sekä edistää luottamusta päätöksenteon tietoperustaan, avoimuuteen ja kestävyyteen.

Tunnistamme ja tarkastamme valtiontalouden kannalta olennaisia riskejä

Valtiontalouden tarkastamisen perustan muodostavat jokavuotiset valtion, ministeriöiden ja virastojen tilinpäätösten tarkastukset. Tarkastustyön kokonaisuutta täydennetään tarkastuksilla, joiden aiheet valitaan tarkastusviraston riskianalyysin perusteella ja jotka toteutetaan eri tarkastuslajeilla tai näiden yhdistelmillä. Finanssipoliittisen lainsäädännön nojalla tarkastusviraston tehtävänä on arvioida finanssipolitiikan tavoitteiden asettamista ja toteutumista. Tällä valvonnalla edistämme finanssipolitiikan sääntöjen läpinäkyvyyttä ja ymmärrettävyyttä sekä julkisen talouden vakautta ja kestävyyttä. Tarkastamme vuosittain myös sekä puoluerahoitusta että puolueiden valtionavustusta eli puoluetukea.

Toteutimme raportointikaudella yhteensä 80 tarkastusta: 66 tilintarkastusta, 8 tuloksellisuustarkastusta, 2 monilajitarkastusta, 3 laillisuustarkastusta ja yhden finanssipolitiikan tarkastuksen. Lisäksi julkaisimme kaksi finanssipolitiikan valvonnan raporttia sekä puoluerahoitusvalvonnan kertomuksen. Tarkastus- ja valvontatyöajasta tarkastustyöhön käytimme 88 prosenttia ja valvontatyöhön 12 prosenttia työajasta.

Kuvio: Ydintoiminnan työajan jakautuminen tarkastukseen ja valvontaan vuonna 2020.

Jälkiseurantojen perusteella 90 prosenttia suosituksista oli pantu käytäntöön ainakin osittain.

Seuraamme tarkastustemme vaikuttavuutta jälkiseurannoilla, joissa selvitämme, miten antamamme suositukset ovat toteutuneet. Jälkiseurannat toteutetaan keskimäärin kahden vuoden kuluttua siitä, kun tarkastus on valmistunut. Vuosikertomusjaksolla toteutimme yhteensä 17 jälkiseurantaa. Niissä 90 prosenttia suosituksista oli pantu täytäntöön joko kokonaan tai osin.

Koronaviruspandemia on suunnannut tarkastusviraston toimintaa uudelleen

Koronaviruspandemian vuoksi olemme suunnanneet tarkastuksia uudelleen ja painottaneet niiden sisältöä uudella tavalla. Keväällä 2020 tarkastussuunnitelmaan lisättiin tarkastukset koronaepidemian aikana myönnettävistä yritystuista ja huoltovarmuudesta. Suunnitelmaan sisältyi jo ennen pandemiaa Valtion velanhallinta -tarkastus, jossa päätettiin tarkastella myös pandemia-aikaan ja lisääntyneeseen velanottotarpeeseen liittyviä menettelyitä. Tarkastusviraston asiantuntijat ovat lisäksi kirjoittaneet blogeja ja tuottaneet analyysejä pandemian vaikutuksista ja niiden hallitsemiseksi tehdyistä rahoitusratkaisuista.

Koronapandemia vaikutti voimakkaasti myös finanssipolitiikan valvontaan. EU-sääntelyn mukaiset finanssipoliittiset tavoitteet eivät ole koronakriisin vuoksi olleet voimassa, minkä takia tarkastusviraston raporteissa ei ole vuosikertomusjaksolla käsitelty niiden noudattamista. Joulukuun 2020 finanssipolitiikan valvonnan raportissa ja kevään 2021 finanssipolitiikan arviossa arvioitiin pandemiatilanteessa laadittuja julkisen talouden suunnitelmia suhteessa finanssipoliittisen lainsäädännön vaatimuksiin. Erityistä huomiota kiinnitettiin hallituksen finanssipoliittisiin toimiin koronakriisin vaikutusten pienentämiseksi. Arvioimme raporteissa myös talouspolitiikan pohjana käytettyjen makrotalouden ja julkisen talouden ennusteiden realistisuutta sekä valtiontalouden menokehysten voimassaoloon tehtyjä poikkeuksia. Molemmissa raporteissa arvioitiin hallituksen kestävyystiekarttaa, erityisesti työllisyystoimien etenemistä ja niiden julkistaloudellisia vaikutuksia.

Kesäkuussa 2021 valmistui laaja arviointi tarkastusviraston finanssipolitiikan valvonta -toiminnosta. Arvioinnin teki OECD tarkastusviraston toimeksiannosta. Hyödynnämme arvioinnin tuloksia valvontatyön organisoimisessa, suuntaamisessa ja kehittämisessä. Keväällä 2021 aloimme julkaista säännöllisesti päivittyvää suhdannetilanteen lämpökarttaa ja siihen perustuvaa suhdannetilanteen indikaattoria. Molempia olemme hyödyntäneet jo aiemmin sisäisessä analyysityössä.

Puolue- ja vaalirahoitusvalvonta on parantanut rahoituksen läpinäkyvyyttä

Vuonna 2020 tarkastimme kaikkien eduskuntapuolueiden sekä eräiden valtionavustusta saavien puolueiden piirijärjestöjen ja naisjärjestöjen rahoituksen usealta vuodelta. Tarkastettuja tahoja oli yhteensä 49.

Puolueet noudattavat rahoitussäännöksiä yleensä hyvin. Silti erityisesti puolueiden piiri- ja naisjärjestöissä havaitsimme suorituksia, joista ei ollut tehty lain edellyttämiä ilmoituksia. Tarkastukset ovat parantaneet rahoituksen läpinäkyvyyttä, sillä tarkastusten jälkeen rekisteriin on ilmoitettu useita tukisuorituksia takautuvasti.

Tarkastusvirasto vahvisti syksyllä 2020 ohjeen vaalirahoitusilmoituksen tekemisestä vuoden 2021 kuntavaaleissa. Ohjeistusta jouduttiin muuttamaan, kun vuoden 2021 kuntavaaleja siirrettiin. Päivitetty ohje on saatavilla Finlex-säädöstietopankissa sekä tarkastusviraston ylläpitämillä verkkosivuilla osoitteessa www.vaalirahoitusvalvonta.fi.

Digitalisaatio kannustaa myös tarkastusvirastoa kehittämään toimintatapojaan

Vuosikertomusjaksolla tilintarkastuksessa on otettu käyttöön uusi toimintamalli, jossa taloudenhoidon prosesseja ja talousarvion noudattamista tarkastetaan keskitetysti. Mallin tavoitteena on ollut vastata valtion taloudenhoidossa tapahtuneisiin muutoksiin. Valtionhallinnossa noudatetaan taloudenhoidon kannalta keskeisissä asioissa yhtenäisiä prosesseja, minkä ansiosta niitä voidaan tarkastaa keskitetysti hyvin tehokkaasti. Myös talousarvion noudattamisen tarkastusmenetelmiä on yhtenäistetty. Tilintarkastuksessa on lisäksi pyritty huomioimaan entistä paremmin virastokohtaisia erityispiirteitä. Toimintamallia kehitetään edelleen vuoden 2021 tilintarkastuksen yhteydessä.

Olemme vuoden 2020 loppupuolelta saakka jatkaneet digitalisaation ja data-analytiikan kehittämistä systemaattisella otteella. Tavoitteenamme on rakentaa digitaalinen perusta, jotta voimme johtaa tiedolla kaikkea toimintaamme sekä vahvistaa tarkastustyön tehokkuutta ja vaikuttavuutta. Samalla varmistamme, että toimintamme täyttää tiedonhallintalain vaatimukset.

Kehittämisen ytimessä ovat erilaiset kokeilut, joiden kautta pyrimme löytämään tarkastustyöhön uusia työskentely- ja analysointitapoja. Esimerkiksi Koronaviruspandemian aikana myönnettävät yritystuet -tarkastuksessa kokeiltiin tarkastusmenetelmänä tekstianalytiikkaa. Olemme jatkaneet tekstianalytiikkakokeilua ja laajentaneet sitä myös tuleviin tarkastuksiin.

Toiminnan vaikuttavuus paranee yhteistyön kautta

Tarkastusvirasto käy aktiivista vuoropuhelua sidosryhmiensä kanssa. Eduskunnan valiokunnat ja ministeriöt ovat hyödyntäneet viraston asiantuntemusta kasvissa määrin viimeisten vuosien aikana. Tarkastusviraston asiantuntijat antoivat vuosikertomusjaksolla 30 lausuntoa eduskunnan valiokunnille ja 14 lausuntoa hallituksen esityksiä valmisteleville ministeriöille tai muulle hallinnolle. Asiantuntijat olivat valiokuntien kuultavana 19 kertaa.

Kuvio: Ministeriöille ja eduskunnalle annetut lausunnot ja eduskunnan valiokuntakuulemiset vuosikertomusjaksolla.

Kansainvälinen yhteistyö on jatkunut etäyhteyksin koronaviruspandemian aikana. Vuosikertomuskaudella olemme toimineet tarkastusalan kansainvälisen kattojärjestön INTOSAIn ympäristötarkastuksen työryhmän WGEA:n puheenjohtajana. Tässä roolissa järjestimme WGEA:n yleiskokouksen tammikuussa 2021 ensimmäistä kertaa etäyhteyksin. Etäkokouksen osallistujamäärä nousi historiallisen suureksi.

Euroopan tarkastusvirastojen yhteistyöjärjestössä EUROSAIssa olemme vetäneet eri maiden yhteistä Covid-19-projektia yhdessä projektin puheenjohtajana toimivan Ison-Britannian kanssa. Projektiin osallistuvat maat ovat jakaneet tietoa ja hyviä käytänteitä siitä, miten voidaan tarkastaa niitä toimia, joilla valtiot ovat pyrkineet turvaamaan niin talouden kuin terveydenhuollon toimintaedellytyksiä.

Suomen vetämässä alaprojektissa ”Protecting the economy” havaittiin, että toimet yritysten ja kotitalouksien tukemiseksi ovat olleet varsin samanlaisia kaikissa maissa ja tarkastukset suuntautuvat samoihin aiheisiin. Yhteisiä tarkastusaiheita koskevan tiedonvaihdon lisäksi alaprojektiin osallistuneet maat kuulivat ennakolta EU:n elvytyspaketista ja sen merkityksestä. Ne saivat myös arvokasta ennakkotietoa tarkastuksesta, jonka Euroopan tilintarkastustuomioistuin tekee elvytyspaketista.

Tarkastusvirasto arvioi omaa toimintaansa

Tarkastusviraston oma toiminta on ollut vuosikertomusjaksolla huomattavan mediahuomion kohteena. Keväällä 2021 tarkastusvirastoon kohdistettiin erityistilintarkastus, ja tarkastusvaliokunta teki selvityksen tarkastusviraston taloudenhoidosta ja sisäisestä valvonnasta. Olemme aloittaneet itsearvioinnin johtamisjärjestelmästämme, organisointimallistamme ja prosesseistamme sekä arvioineet kulujemme, taloudenhoidon ohjeidemme ja toimintamme linjausten tarkoituksenmukaisuuden.

Lisätietoa tarkastusviraston toiminnasta vuosikertomusjaksolla

Alla oleva linkki vie pdf-tiedostoon, jossa on tiedot Valtiontalouden tarkastusviraston tarkastusjulkaisuista syyskuusta 2020 elokuuhun 2021:

Lisätietoja

Liitetiedostot