Finansministeriet förutspår det nominella saldot och inkomsterna i de offentliga finanserna i enlighet med försiktighetsprincipen.

Skribent

Vi publicerade nyligen en utvärdering av finansministeriets höstprognoser, som används som grund för beredningen av statsbudgeten. I min jämförelse visade sig ministeriets prognoser för de offentliga finanserna 1997–2021 vara i genomsnitt lika tillförlitliga som prognoserna från andra centrala prognosinstitut.

I jämförelsen ingick Näringslivets forskningsinstitut Etla, Finlands Bank, Europeiska kommissionen och Organisationen för ekonomiskt samarbete och utveckling OECD. Jämförelsen kan göras endast i fråga om den offentliga sektorns utgifter, nominella saldo och skuldsättning, eftersom tillräckligt med annat prognosmaterial inte finns att tillgå från kontrollgruppen.

Underskattningen av den offentliga sektorns nominella saldo vittnar om att försiktighetsprincipen iakttas

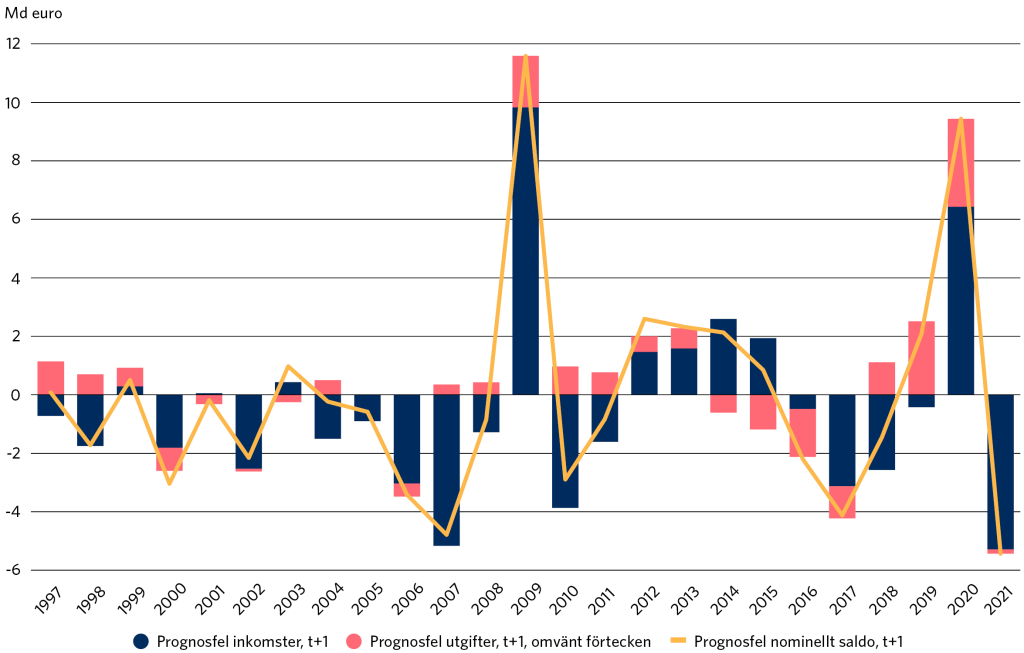

Jag utvärderade olika instansers prognoser med avseende på bias (systematiska fel) och träffsäkerhet. Det framgick att det inte just förekommer bias i finansministeriets och andra instansers prognoser. I prognoserna för det kommande året (t+1) är endast den lindriga underskattningen av den offentliga sektorns nominella saldo (nettoutlåningen eller nettoupplåningen) på en 95-procentig konfidensnivå nätt och jämnt statistiskt signifikant i det urval där extrema observationer (de ekonomiska krisåren 2009 och 2020) hade utelämnats (tabell 1).

Den konsekventa underskattningen av det nominella saldot i finansministeriets och de andra instansernas prognoser torde bero på att försiktighetsprincipen har iakttagits då prognoserna har utarbetats. Med försiktighetsprincipen avses att inkomsterna inte uppskattas vara för stora eller utgifterna för små. Då beaktar den som utarbetar prognosen att alla prognostiserade inkomster inte nödvändigtvis realiseras eller att en del av utgifterna kan realiseras till ett större belopp än beräknat. Eftersom det handlar om att förutspå den offentliga sektorns nominella saldo, dvs. skillnaden mellan totalinkomsterna och totalutgifterna, är en måttlig försiktighet bättre än en måttlig överoptimism. Inkomstprognoserna har betydelse vid budgeteringen, eftersom utgiftsnivån delvis dimensioneras utifrån de prognostiserade inkomsterna.

Den lindriga underskattningen av det nominella saldot i finansministeriets prognoser är också förenlig med direktivet om budgetramverk (Europeiska unionens direktiv om krav på medlemsstaternas budgetramverk, 2011/85/EU). Därför kan den inte heller klandras ur den finanspolitiska övervakningens synvinkel. Direktivet om budgetramverk styr endast finansministeriets prognosverksamhet, men även andra prognosinstitut har i genomsnitt underskattat den offentliga sektorns nominella saldo en aning.

| Urval: 1997–2021 | Finansministeriet | Etla | Finlands Bank | Europeiska kommissionen | OECD |

| Nominellt saldo | -0,121 | 0,00 | -0,234 | -0,13 | -0,184 |

| Utgifter | -0,729 | – | -0,238 | -0,681 | – |

| Skuld | -0,251 | -0,672 | -0,047 | -0,402 | 0,534 |

| Urval: 1997–2021 utan 2009 och 2020 | Finansministeriet | Etla | Finlands Bank | Europeiska kommissionen | OECD |

| Nominellt saldo | -0,596** | -0,487 | -0,646** | -0,609** | -0,658** |

| Utgifter | -0,116 | – | 0,268 | -0,116 | – |

| Skuld | 0,551 | 0,285 | 0,885 | 0,642 | 1,536 |

Tabell 1. Genomsnittligt fel i prognoserna för det kommande året (t+1), procentenheter. Prognosfelen har beräknats utifrån variabler som ställts i förhållande till BNP. Etla = Näringslivets forskningsinstitut, OECD = Organisationen för ekonomiskt samarbete och utveckling. ** betyder signifikans på en 95-procentig konfidensnivå.

Bakom underskattningen av det nominella saldot ligger en underskattning av totalinkomsterna

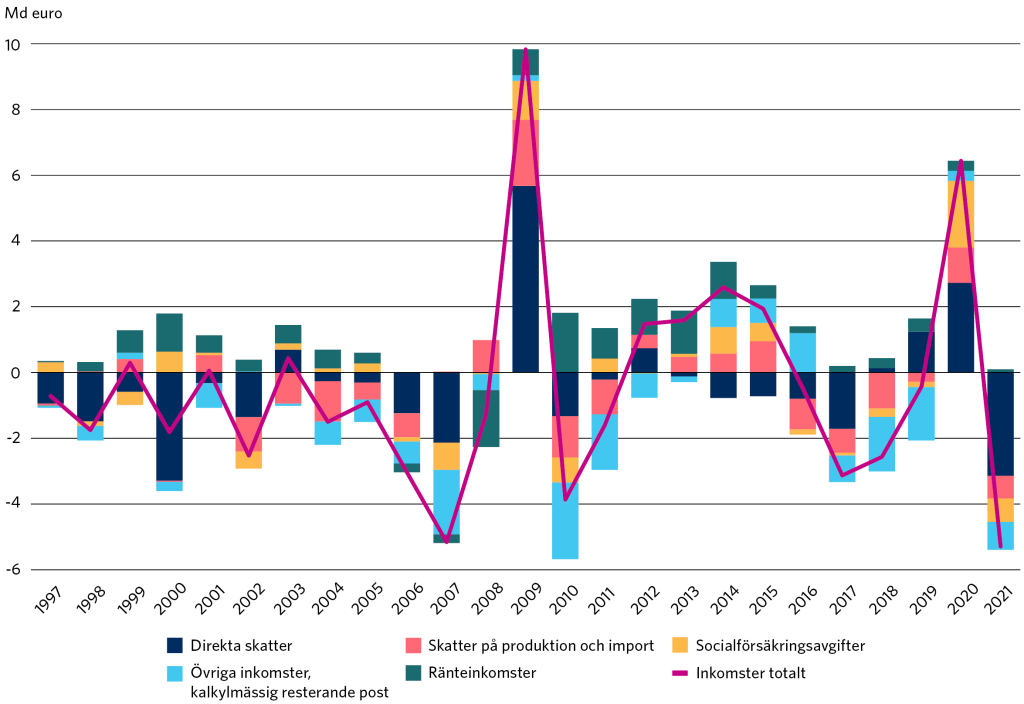

Jag undersökte närmare också faktorerna bakom prognosfelen i finansministeriets prognoser för det kommande året (t+1). Den regelmässiga underskattningen av den offentliga sektorns nominella saldo förklaras i hög grad av en regelmässig underskattning av den offentliga sektorns totalinkomster (figur 1).

Finansministeriet har underskattat den offentliga sektorns totalinkomster i 16 år av 25. Underskattningen av inkomsterna uppgår till i genomsnitt cirka 0,46 miljarder euro. När man utesluter de ekonomiska krisåren och endast granskar år med normal ekonomisk tillväxt, uppgår underskattningen av inkomsterna till i genomsnitt cirka 1,20 miljarder euro per år.

De största överskattningarna av inkomsterna gjordes 2009 och 2020. De berodde på ekonomiska kriser som man inte kunde förutse i prognoserna föregående höst. När konjunkturen plötsligt försämrades till följd av ekonomisk kris, minskade också de offentliga samfundens inkomster, såsom skatteinkomsterna, oväntat och som resultat överskattar prognoserna inkomsterna. Felen i den ekonomiska konjunkturprognosen har ett mer omfattande samband med felen i prognoserna för de offentliga finanserna, och avsikten är att detta samband ska undersökas noggrannare i det fortsatta arbetet.

Underskattningen av totalinkomsterna förklaras i hög grad av en underskattning av skatteinkomsterna

Underskattningen av totalinkomsterna i prognoserna för det kommande året (t+1) beror i hög grad på en underskattning av skatteinkomsterna, i synnerhet de direkta skatterna (figur 2). Finansministeriet har underskattat dem med i genomsnitt cirka 0,38 miljarder euro per år och under åren med normal ekonomisk tillväxt med i genomsnitt cirka 0,78 miljarder euro. Direkta skatter är inkomstskatt på förvärvsinkomst och kapitalinkomst, kommunalskatt, samfundsskatt och fastighetsskatt.

Finansministeriet har dessutom systematiskt överskattat vissa inkomstposter, såsom ränteinkomsterna. Ränteinkomsterna är en liten post (högst cirka 5 miljarder euro under åren 1997–2021), men betydande prognosfel har uppstått i prognoserna för dem. Finansministeriet har inte lyckats förutspå trenden med sjunkande ränteinkomster. Till följd av detta är prognosfelen i fråga om ränteinkomsterna i genomsnitt till och med större än för socialförsäkringsavgifterna, som är den tredje största inkomstposten (cirka 29 miljarder euro 2021).

Åren 2008 och 2013 är prognosfelen i fråga om ränteinkomsterna till och med större än de sammanlagda prognosfelen i fråga om direkta skatter samt skatter på produktion och import. (De direkta skatterna samt skatterna på produktion och import uppgår till sammanlagt cirka 56 miljarder euro år 2008 och cirka 62 miljarder euro år 2013.)

Betydande prognosfel kan alltså uppstå också i fråga om små inkomstposter. Därför är det klokt att satsa också på att förutspå små poster och regelbundet utvärdera prognosernas träffsäkerhet, så att korrigerande åtgärder kan vidtas för att säkerställa prognosernas tillförlitlighet.